生活保護費は電子マネーで支給せよ [政治・経済]

管理人は電子マネーやそれに近いカードをいくつか持っている。

1.スマートICOCA

2.Suica

3.monoca

4.EDYカード

5.EDYおサイフケータイ

↑左=EDYおサイフケータイ 右=上からEDYカード、スマートICOCA、monoca、Suica

関西人でJR沿線在住で、しかも通勤するにも旅行に行くにもJRを利用することが多い管理人だからICOCAを持つのは自然であろう。以前はノーマルのICOCAにクレジットカードからチャージしていたのだが、数年前からそれができなくなり、スマートICOCAに変えたわけである。心情的には暗証番号確認もなしに機械でチャージできるスマートICOCAは好きでない。財布が盗まれたら犯人に5万円チャージされるのを覚悟しなければならない。しかし実際問題として犯人がそんな面倒なことをするとは考えにくいし、すぐに連絡すれば免責させるので、安全性はさほど気にするほどのものではないだろう。むしろ関西民鉄のICカードPiTaPaの方がセキュリティー面で問題があろう。利用毎の後払いで、チャージする必要がない代わりに、カードが奪われると小出しに使われてしまうからだ。関西民鉄を主に使う人でも、後払いならでは割引特典をを利用するのでなければ、PiTaPaではなくICOCAを利用するというが、その気持ちは理解できる。

JR東日本が発行するSuicaを関西人の管理人が持っているのは、管理人が東京に行くことが多いためと、ICOCAでは関東民鉄を利用できないのと、Suicaグリーン券を利用できないためだ。2013年春にはICOCAとPiTaPaで関東民鉄を、SuicaとPASMOで関西民鉄をそれぞれ使えるようになるそうだが、ICOCAでSuicaグリーン券が利用できるようなるとは思えないので、今後とも継続使用となるだろう。モバイルSuicaはグリーン券を利用するには年会費が必要なので導入する気はない。

monocaは名古屋の民鉄グループの交通カードで、名古屋の民鉄はICOCAもSuicaもPiTaPaも使えないので、購入した次第だ。したがって統合化されて、ICOCAで名古屋民鉄が利用できるようになれば、管理人が名古屋に行く頻度を考え合わせると、払い戻しの対象となるのは間違いない。

またこれらの交通カードは電子マネーとして、キオスクや駅周辺のコンビニで使うことができる。後述のEdyの場合、クレジットカードからチャージした場合、カードのポイントに加算されないが、ICOCAの場合それがない。だから、クレジットカードの支払額によって飛行機のマイレージを貯めている場合は、ICOCAにクレジットカードでチャージして、ICOCAが使えるコンビニで買い物をすれば、マイルが貯まりやすくなることだ。

現在の交通カードの不満点はデザインが画一的なことだ、Suica固有の違いといえば、裏の番号だけ。マイSuicaやスマートICOCAなら名前が表示されるが、一般カードは財布から放り出されると誰のカードかわからないのだ。ここはスルッと関西の磁気カードのように多様なデザインを用意するべきだ。その方がコレクターに保有されるので、鉄道会社の売り上げに寄与するはずである。

Edyおサイフケータイは最近になって使いはじめた。Edyは持っていたが、ANAマイレージバンクと一体となったカードで使っていた。Edyの主な利用はAmazonでの購入である。AmazonはCDにしろ書籍にしろ、一定の金額以上では送料が無料だ。内容がわかっているものであれば、わざわざ本屋に行かなくても、手垢の付いていない本が手に入る。決済手段としては代引き、銀行振り込み、クレジットカード、コンビニでの入金と多様である。管理人がクレジットカードでの決済を採用しないのは、Amazonのセキュリティ面で問題があると見ているからである。一度クレジットカードで決済すると、そのカード番号が登録され、IDを入力するだけでカード番号が表示される。一見便利そうだが、カード番号がAmazon側に常に保存されていることに注目しなければならない。こうした機能は楽天市場でも同様である。ただ楽天の場合、クレジットカードを登録するかどうか聞いてくる。Amazonはマイアカウントにアクセスして、カード番号を取り消さなければ登録されたままである。ちなみに購入直後に登録を解除してもカード決済に支障はない。最近は携帯電話はもちろんパソコンからのアクセスでも、ログインしたままの場合が多い。こうなれば実際の購入する場合はパスワードで保護されるにしても個人情報が他人に漏れやすくなり危険だ。クレジットカード番号を登録するのは止めた方がいい。

閑話休題。そこで安全な決済手段としてEdyが浮上してきた訳である。これを採用するにはパソリカードリーダーが必要である。リーダーをUSBを介してパソコンに繋ぎ、これにカードを置いて、指定URLにアクセスすれば、カードから代金が引き落とされる。決済中はネット上で現金を手渡しているようなものなので、個人情報が漏れる可能性が低い。ただし、先払いとなってしまうので信頼できる業者かどうか見極める必要がある。管理人の印象としては、先払いで粗相があってはいけないという意識が業者に働くのか、発送の対応が早いように思う。

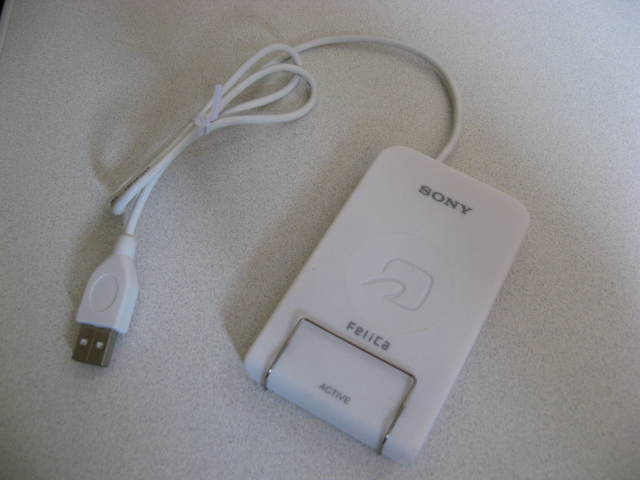

↑パソリカードリーダー

そのEdyにもクレジットカード番号を登録して、自動的に入金する方法がある。しかし前述したようにEDYのチャージ分はクレジットカードのポイントに加算されることがほとんどないので、管理人にとってメリットはない。それどころかカードをなくした場合の危険度が増してしまう。したがって管理人のEdyへの入金はコンビニのレジで行っている。

ところで、EDYを含む交通カード類はカードそのものに残高が表示されず、何らかの機械を通す必要がある。残高がカードに表示されないことだ。将来的にはメモリー液晶を用いて改善できるかもしれないが、現時点の技術でそれを可能にしているのは、おサイフケータイである。携帯電話の豊富な電力と液晶画面を利用できるので、残高表示はもちろん、購入履歴などいろいろな機能が利用できる。EDYやSuicaのような非接触型のICカードはパソリというのが、パソリには電池がない。ではどうやって残高を記憶しているのかというと、カード内にループコイルがあって、センサにカードを近づけた時に生じる電磁誘導を利用して発電し、その電力を用いて、残高や利用日などの情報を書き換えているのである。ループコイルは情報交換用のアンテナも兼ねている。SONYが開発したというが優れた技術といえるだろう。

管理人はEDYおサイフケータイを利用するのは、残高確認がEDYカードに比べて格段にしやすいということである。Amazonの決済しか利用しないとはいえ、非常用としておサイフケータイがあるのは悪くない。おサイフケータイを利用する際には携帯電話本体かフェリカのロックが必要なので、Edyカードよりも安全性は高い。

こうして利用が広がりつつある電子マネーだが、欠点も存在する。ひとつは、全ての点舗で利用できないことだ。日本全国津々浦々まで利用できるようになるには相当時間がかかることだろう。ふたつめは電気が必要なこと、三つめは何らかの通信手段が必要なことだ。どちらかが欠けても電子マネーが使えない。管理人の想像では、おそらくクレジットカードのPOSシステムとパソリリーダーを備えた低消費電力携帯端末が露天商レベルまで普及すると思われるが、アナログテレビがデジタルテレビに替わった時のような、最終的には国の補助で購入できるようにしなければ、普及は難しいだろう。それに甚大な災害で電気も通信も止まることがある。そういう状態になればお金どころではないだろうが、それでもお金があれば物資が揃えられる場合があるだろう。そんな非常時に利用できないのは問題だ。4つめの欠点は割り勘での支払いが面倒だという点だ。おサイフケータイにはEdyマネーを送付する機能があるが、手数料が送付金額の1%で最低でも50円だ。これでは余程の場合しか利用できないだろう。店舗側としては、割り勘での払いが便利なように複数のEdyで支払えるようにするべきだろう。もしかしするとこの機能はすでにあるかもしれない。電子マネーではないが、高速道路のETCカードは一枚のカードしか入らないので、割り勘の問題の解決が難しい。また飲み会の会費を、幹事が集めるのも面倒だ。前述した送付機能を利用するしかないのだが、現金には必要なかった手数料を払うだけの利便性があるとは思えない。

前置きが長すぎた。いよいよ本題に入る。

このように現金を駆逐するにはまだまだ力不足な電子マネーではあるが、電子マネーを利用した方がいい分野がある。それは生活保護費の支給である。生活保護費を現金で支給することにより、不正受給や貧困ビジネスが蔓延っていることは承知の通りだろう。生活費を電子マネーでしか使えなくなれば、現金を貯蓄されることもないし、支払い時に劣等感が生じて、生活保護から抜け出したいと受給者が感じるかもしれない。憲法25条には「国民は文化的な最低限度の生活を営む権利を有する」とある。一方で憲法で勤労の義務を規定している。それができない理由があるにせよ、勤労をせずに、他人の払った税金で衣食住を満たすのに、何らかの不自由がないと、真面目に働く人が浮かばれない。まして現在のような最低賃金より生活保護費の方が高いという現状では、受給者になれば誰も働こうとしないだろう。管理人は電子マネーによる生活保護費の受給が憲法25条に反するとは考えない。アメリカは貧困対策として現金ではなくクーポン券を配っているが、それと似たようなものである。電子マネーによる受給の場合、時限も設定できるので、余った電子マネーは国庫に回収できるというメリットもある。今すぐやるには電子マネーがつかるところが限られるので問題があろうが、すでにコンビニでは使えるし、自治体の指定する鉄道カードへの代替利用できるように設定するのは難しくないだろう。大阪市などは即実施可能ではないだろうか。

電子マネーが完全普及すれば、硬貨が不要になり、社会インフラ整備が簡素なものとなる。また韓国や台湾、中国ではSuicaのような交通カードが相当普及している。これらのカードと日本の交通カードを相互利用可能にすれば、アジアの共通通貨ができてしまう。異なる政治と金融体制にも関わらず統一通貨ユーロを導入したために、通貨危機に陥ってしまっているヨーロッパ。しかしクレジットカードと共通電子マネーを用いれば、為替リスクはそれぞれの国で吸収して、利便性のみを高めることができる。わざわざ危険なアジア統一通貨など導入する必要はないのである。

アメリカは他民族国家故の作業のマニュアル化と情報のIT化が進み、富裕層と貧困層の二極化に加速度が増し、中間層が崩壊したことにより、経済の活性化が上手くいっていない。ヨーロッパは手厚い労働者保護や弱者保護を行った結果、労働意欲が失われ、各国の財政状況は危機に瀕し、統一ユーロも崩壊寸前だ。日本はアメリカとヨーロッパの中間の道を進んでいたが、非正規労働者が増えたために、製造業の改善意識が低下し、必ずしも高品質といえなくなった。そこへドル、ユーロへの不信感から円が買われ、輸出に不利な為替レートとなり、日本の製造業は海外への生産拠点移転を余儀なくされている。さらに少子化が進み日本の人口が漸減しており、これも国内経済に大きな影響を及ぼしている。天然資源のない日本が生きて行くには技術力を向上するしかない。既得権者に守られて大きな改革がなされていない、公務員、農業、医療、電力に対して大胆な規制緩和を促して、日本経済の活性化を図るべきだ。そうしないと日本はいずれ、国債日銀引き受けによるハイパーインフレを待つだけになろう。

1.スマートICOCA

2.Suica

3.monoca

4.EDYカード

5.EDYおサイフケータイ

↑左=EDYおサイフケータイ 右=上からEDYカード、スマートICOCA、monoca、Suica

関西人でJR沿線在住で、しかも通勤するにも旅行に行くにもJRを利用することが多い管理人だからICOCAを持つのは自然であろう。以前はノーマルのICOCAにクレジットカードからチャージしていたのだが、数年前からそれができなくなり、スマートICOCAに変えたわけである。心情的には暗証番号確認もなしに機械でチャージできるスマートICOCAは好きでない。財布が盗まれたら犯人に5万円チャージされるのを覚悟しなければならない。しかし実際問題として犯人がそんな面倒なことをするとは考えにくいし、すぐに連絡すれば免責させるので、安全性はさほど気にするほどのものではないだろう。むしろ関西民鉄のICカードPiTaPaの方がセキュリティー面で問題があろう。利用毎の後払いで、チャージする必要がない代わりに、カードが奪われると小出しに使われてしまうからだ。関西民鉄を主に使う人でも、後払いならでは割引特典をを利用するのでなければ、PiTaPaではなくICOCAを利用するというが、その気持ちは理解できる。

JR東日本が発行するSuicaを関西人の管理人が持っているのは、管理人が東京に行くことが多いためと、ICOCAでは関東民鉄を利用できないのと、Suicaグリーン券を利用できないためだ。2013年春にはICOCAとPiTaPaで関東民鉄を、SuicaとPASMOで関西民鉄をそれぞれ使えるようになるそうだが、ICOCAでSuicaグリーン券が利用できるようなるとは思えないので、今後とも継続使用となるだろう。モバイルSuicaはグリーン券を利用するには年会費が必要なので導入する気はない。

monocaは名古屋の民鉄グループの交通カードで、名古屋の民鉄はICOCAもSuicaもPiTaPaも使えないので、購入した次第だ。したがって統合化されて、ICOCAで名古屋民鉄が利用できるようになれば、管理人が名古屋に行く頻度を考え合わせると、払い戻しの対象となるのは間違いない。

またこれらの交通カードは電子マネーとして、キオスクや駅周辺のコンビニで使うことができる。後述のEdyの場合、クレジットカードからチャージした場合、カードのポイントに加算されないが、ICOCAの場合それがない。だから、クレジットカードの支払額によって飛行機のマイレージを貯めている場合は、ICOCAにクレジットカードでチャージして、ICOCAが使えるコンビニで買い物をすれば、マイルが貯まりやすくなることだ。

現在の交通カードの不満点はデザインが画一的なことだ、Suica固有の違いといえば、裏の番号だけ。マイSuicaやスマートICOCAなら名前が表示されるが、一般カードは財布から放り出されると誰のカードかわからないのだ。ここはスルッと関西の磁気カードのように多様なデザインを用意するべきだ。その方がコレクターに保有されるので、鉄道会社の売り上げに寄与するはずである。

Edyおサイフケータイは最近になって使いはじめた。Edyは持っていたが、ANAマイレージバンクと一体となったカードで使っていた。Edyの主な利用はAmazonでの購入である。AmazonはCDにしろ書籍にしろ、一定の金額以上では送料が無料だ。内容がわかっているものであれば、わざわざ本屋に行かなくても、手垢の付いていない本が手に入る。決済手段としては代引き、銀行振り込み、クレジットカード、コンビニでの入金と多様である。管理人がクレジットカードでの決済を採用しないのは、Amazonのセキュリティ面で問題があると見ているからである。一度クレジットカードで決済すると、そのカード番号が登録され、IDを入力するだけでカード番号が表示される。一見便利そうだが、カード番号がAmazon側に常に保存されていることに注目しなければならない。こうした機能は楽天市場でも同様である。ただ楽天の場合、クレジットカードを登録するかどうか聞いてくる。Amazonはマイアカウントにアクセスして、カード番号を取り消さなければ登録されたままである。ちなみに購入直後に登録を解除してもカード決済に支障はない。最近は携帯電話はもちろんパソコンからのアクセスでも、ログインしたままの場合が多い。こうなれば実際の購入する場合はパスワードで保護されるにしても個人情報が他人に漏れやすくなり危険だ。クレジットカード番号を登録するのは止めた方がいい。

閑話休題。そこで安全な決済手段としてEdyが浮上してきた訳である。これを採用するにはパソリカードリーダーが必要である。リーダーをUSBを介してパソコンに繋ぎ、これにカードを置いて、指定URLにアクセスすれば、カードから代金が引き落とされる。決済中はネット上で現金を手渡しているようなものなので、個人情報が漏れる可能性が低い。ただし、先払いとなってしまうので信頼できる業者かどうか見極める必要がある。管理人の印象としては、先払いで粗相があってはいけないという意識が業者に働くのか、発送の対応が早いように思う。

↑パソリカードリーダー

そのEdyにもクレジットカード番号を登録して、自動的に入金する方法がある。しかし前述したようにEDYのチャージ分はクレジットカードのポイントに加算されることがほとんどないので、管理人にとってメリットはない。それどころかカードをなくした場合の危険度が増してしまう。したがって管理人のEdyへの入金はコンビニのレジで行っている。

ところで、EDYを含む交通カード類はカードそのものに残高が表示されず、何らかの機械を通す必要がある。残高がカードに表示されないことだ。将来的にはメモリー液晶を用いて改善できるかもしれないが、現時点の技術でそれを可能にしているのは、おサイフケータイである。携帯電話の豊富な電力と液晶画面を利用できるので、残高表示はもちろん、購入履歴などいろいろな機能が利用できる。EDYやSuicaのような非接触型のICカードはパソリというのが、パソリには電池がない。ではどうやって残高を記憶しているのかというと、カード内にループコイルがあって、センサにカードを近づけた時に生じる電磁誘導を利用して発電し、その電力を用いて、残高や利用日などの情報を書き換えているのである。ループコイルは情報交換用のアンテナも兼ねている。SONYが開発したというが優れた技術といえるだろう。

管理人はEDYおサイフケータイを利用するのは、残高確認がEDYカードに比べて格段にしやすいということである。Amazonの決済しか利用しないとはいえ、非常用としておサイフケータイがあるのは悪くない。おサイフケータイを利用する際には携帯電話本体かフェリカのロックが必要なので、Edyカードよりも安全性は高い。

こうして利用が広がりつつある電子マネーだが、欠点も存在する。ひとつは、全ての点舗で利用できないことだ。日本全国津々浦々まで利用できるようになるには相当時間がかかることだろう。ふたつめは電気が必要なこと、三つめは何らかの通信手段が必要なことだ。どちらかが欠けても電子マネーが使えない。管理人の想像では、おそらくクレジットカードのPOSシステムとパソリリーダーを備えた低消費電力携帯端末が露天商レベルまで普及すると思われるが、アナログテレビがデジタルテレビに替わった時のような、最終的には国の補助で購入できるようにしなければ、普及は難しいだろう。それに甚大な災害で電気も通信も止まることがある。そういう状態になればお金どころではないだろうが、それでもお金があれば物資が揃えられる場合があるだろう。そんな非常時に利用できないのは問題だ。4つめの欠点は割り勘での支払いが面倒だという点だ。おサイフケータイにはEdyマネーを送付する機能があるが、手数料が送付金額の1%で最低でも50円だ。これでは余程の場合しか利用できないだろう。店舗側としては、割り勘での払いが便利なように複数のEdyで支払えるようにするべきだろう。もしかしするとこの機能はすでにあるかもしれない。電子マネーではないが、高速道路のETCカードは一枚のカードしか入らないので、割り勘の問題の解決が難しい。また飲み会の会費を、幹事が集めるのも面倒だ。前述した送付機能を利用するしかないのだが、現金には必要なかった手数料を払うだけの利便性があるとは思えない。

前置きが長すぎた。いよいよ本題に入る。

このように現金を駆逐するにはまだまだ力不足な電子マネーではあるが、電子マネーを利用した方がいい分野がある。それは生活保護費の支給である。生活保護費を現金で支給することにより、不正受給や貧困ビジネスが蔓延っていることは承知の通りだろう。生活費を電子マネーでしか使えなくなれば、現金を貯蓄されることもないし、支払い時に劣等感が生じて、生活保護から抜け出したいと受給者が感じるかもしれない。憲法25条には「国民は文化的な最低限度の生活を営む権利を有する」とある。一方で憲法で勤労の義務を規定している。それができない理由があるにせよ、勤労をせずに、他人の払った税金で衣食住を満たすのに、何らかの不自由がないと、真面目に働く人が浮かばれない。まして現在のような最低賃金より生活保護費の方が高いという現状では、受給者になれば誰も働こうとしないだろう。管理人は電子マネーによる生活保護費の受給が憲法25条に反するとは考えない。アメリカは貧困対策として現金ではなくクーポン券を配っているが、それと似たようなものである。電子マネーによる受給の場合、時限も設定できるので、余った電子マネーは国庫に回収できるというメリットもある。今すぐやるには電子マネーがつかるところが限られるので問題があろうが、すでにコンビニでは使えるし、自治体の指定する鉄道カードへの代替利用できるように設定するのは難しくないだろう。大阪市などは即実施可能ではないだろうか。

電子マネーが完全普及すれば、硬貨が不要になり、社会インフラ整備が簡素なものとなる。また韓国や台湾、中国ではSuicaのような交通カードが相当普及している。これらのカードと日本の交通カードを相互利用可能にすれば、アジアの共通通貨ができてしまう。異なる政治と金融体制にも関わらず統一通貨ユーロを導入したために、通貨危機に陥ってしまっているヨーロッパ。しかしクレジットカードと共通電子マネーを用いれば、為替リスクはそれぞれの国で吸収して、利便性のみを高めることができる。わざわざ危険なアジア統一通貨など導入する必要はないのである。

アメリカは他民族国家故の作業のマニュアル化と情報のIT化が進み、富裕層と貧困層の二極化に加速度が増し、中間層が崩壊したことにより、経済の活性化が上手くいっていない。ヨーロッパは手厚い労働者保護や弱者保護を行った結果、労働意欲が失われ、各国の財政状況は危機に瀕し、統一ユーロも崩壊寸前だ。日本はアメリカとヨーロッパの中間の道を進んでいたが、非正規労働者が増えたために、製造業の改善意識が低下し、必ずしも高品質といえなくなった。そこへドル、ユーロへの不信感から円が買われ、輸出に不利な為替レートとなり、日本の製造業は海外への生産拠点移転を余儀なくされている。さらに少子化が進み日本の人口が漸減しており、これも国内経済に大きな影響を及ぼしている。天然資源のない日本が生きて行くには技術力を向上するしかない。既得権者に守られて大きな改革がなされていない、公務員、農業、医療、電力に対して大胆な規制緩和を促して、日本経済の活性化を図るべきだ。そうしないと日本はいずれ、国債日銀引き受けによるハイパーインフレを待つだけになろう。

コメント 0