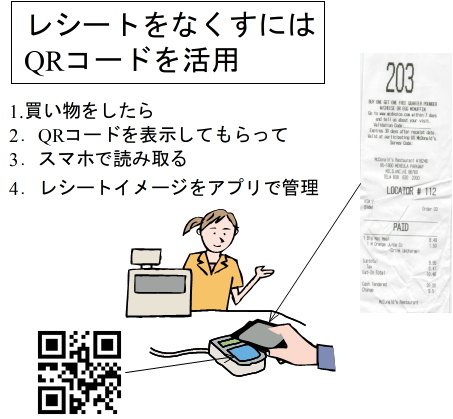

レシート発行をなくせないか [社会]

レシートには店側としてもやっかいな問題がある。レシートに使っている紙はリサイクルのできない感熱紙だ。よくレジの前にはレシートを受け取らない人のための捨て場があるが、その紙は焼却せざるを得ないのだ。そもそも不要であるのに発行するのは紙の無駄使いだ。要求があった時のみ発行するようにしたいのが本音だろう。

まずは実現可能性は別にして理想的な方法でレシート発行をなくすことを考えよう。一番いいのは、クレジットカードか電子マネーの機能として、あらかじめ設定しておけば、買い物すると自動的にレシートのイメージが送信されて、あとでWebサイトで確認できるようにすることだ。店のレジとカードのオーソリゼーションとリンクしなければならないが、利用者としてはこれが手間がかからない。しかしレシートを送信する時に個人情報が残るのが難点で、現金チャージ専用のSuicaなどはどうやって対応するのかという問題がある。

次に可能性があるのは、買い物をした利用者のスマートフォンにイメージデータを送信する方法だ。これの利点は現金決済にも対応できることだ。つまりレジにレシートを印刷する代わりにQRコードに変換し、それをスマホのカメラで読み取って、スマホ内部に保管する。QRコードは漢字で1817文字収容できるのでレシートのデータ量としては十分だ。今のコンビのレジなら酒類の年齢確認するためのタッチパネルがあるので、そこに表示できるようにソフトウェアを変更するだけでいい。それがない店でも簡単なタブレットを接続するだけで実現可能だ。筆者のようにEdyストラップを使っている場合、レシートのためにスマホを取り出さなければいけないのは面倒だが、利点の方が勝っているので我慢できる。店側としてもレシートの紙代と処理代が節約できるわけだから、現金やポイントで還元するのも普及策としては有効だ。

QRコードを読み取るにしてもアプリで管理した方が都合がいいので、メーカーで規格を統一してもらいたい。またスマホでQRコードを読み込むほかに、メールアドレスを仕込んだバーコードを店のレジで読み取ってデータを送信するという方法も考えられる。LINE PAYのようなQRコード決済の電子マネーなら、支払いコードにメールアドレスを付け加えることにより、支払いとレシート送信を同時にできるだろう。

さらにレシート発行を利用者の希望がないと発行しないようにしてもいい。コンビニはQRコードをモニターに表示するだけ。かなりの経費削減になるだろう。

キャッシュレス社会を生きる・電子マネー篇 [社会]

1.電子マネーとは

おそらく電子マネーの元祖といえるのは、テレホンカードだろう。1000円、5000円など一定の金額を前払いして、公衆電話の料金に充てられるようにしたカードで、利用者にとっては硬貨を用意しなくてもいいこと、また1000円で50円分余計に利用できるなど特典があった。事業者にとっては硬貨の回収の必要がなくなること、表面を多様に印刷すること宣伝用に用いることができる。またそうすることで希少性が出て蒐集家の対象となったりした。この場合電話料金として利用させることがほとんどないので、電話会社はマル得となった。テレホンカードは今でも発売されているが、携帯電話の普及で、あまり利用させず、もらってもあまり嬉しくない贈答品となっている。このテレフォンカードに類するものとして、JRの切符を買えるオレンジカード、高速道路の料金支払い用のハイウェイカード、コンビニの支払いに使うクオカードなどがある。これらを総じてプレペイドカードという。

しかしこれらのカードは購入した金額を使い切ると、再利用はできなかった。今現在普及している電子マネーはこれを何度でも利用できるようにしたものといえる。

2.種類

形態としてカード型とアプリ型とコード型、支払い方法として前払いと後払いとデビットがある。

カード型はSuica、ICOCAなどのように交通事業者や楽天EDY、nanako、WAONのように金融流通業者が発行しているカードで、多くはスマートフォンのおサイフケータイ機能としても利用できる。その場合は別にカードを持たなくてもいいし、スマホの電池が切れても利用できる。この手のカードはセンサにカードを近づけることで発生する電磁誘導を利用しているからだ。またカードでなくともICさえ組み込めばいいのでコイン、ストラップやキーホルダーのような形にもできる。

アプリ型はスマートフォンのアプリを利用するもので基本的には通信環境が必要だ。一部にはオフラインでも使えるのが存在するが、画面にコードを発生させる必要があるのでスマートフォンの電池残量は必須である。

コード型はカードに書かれた数字や文字を、利用時に端末から入力するものである。アマゾンやグーグルプレイのギフトカードなども該当する。これの利点は銀行口座や個人情報が必要ないことで、年少者や何らかの理由でクレジット契約や口座を持てない人が利用できることだ。一般的にはインターネットでゲームアプリを買ったりするのに使われ、コンビニなどの店舗で利用するものではない。

前払い式は一般的な電子マネーの形態で、あらかじめ一定の金額を入金しておき、使った分だけ減っていく方式だ。一番の利点は使いすぎを防止できることだ。中にはクレジットカード情報とリンクして簡単にチャージできるようにしたり、一定の金額以下になったら自動的にチャージできるようになるのもある。しかしこれでは歯止めが効かないので注意が必要だ。

後払い式はチャージはしなくてもいいかわりに、使った分だけリンクしたクレジットカードから引き落とされる方式だ。関西私鉄の共通カードのPitapaやJCBカードが運営するQuickpayなどが該当する。この方式の欠点はは前払い式と逆に歯止めが効かないので使いすぎてしまう可能性があることだ。レジで払うのであれば初めからクレジットカードを出せば済むことだ。クレジットカードとの差は決済スピードだが、最近ではクレジットカードにもタッチ決済に対応しているのがある。そんなわけでこの後払い式はあまりお勧めできない。

デビット式はチャージしなくても使った分だけ引き落とされるのは後払い式と同じだが、引き落としが締め日でなく即時に行われその時点で銀行口座の残高のゼロになると引き落としがされない。つまり前払いと後払いの中間を狙った方式だ。NTTドコモが運営するiDがこれに該当する。ただしiDはデビットカードだけでなくクレジットカードや現金をチャージして前払い式にもできる柔軟性を有する。

3.使っている電子マネー

1.楽天EDY

電子マネーとしては老舗的存在。ソニーを中心とした大手企業数社が出資しEuro、Dollar、Yenの三大通貨の頭文字を取って名付けられた。その後楽天グループに買収されて「楽天EDY」と改称され、同グループの中核である楽天クレジットカードにはその機能が組み込まれている。形態としては非接触センサでカードやスマホに埋め込まれたチップを読み取る。決済が完了すると「シャリーン」という音が鳴る。

筆者がEdyを最初に知ったのは全日空のマイレージカードにその機能があったからだ。当時アパホテルのポイントを1000ポイント貯めると500円分のEdyがもらえたので重宝していた。またネットショッピングでクレジットカードの番号を知られるのを嫌って、PCにパソリというEdyカードを非接触で読み込むリーダーをつないで決済をしていた。いづれにしても利用ポイントはなかったので積極的に利用していなかった。

楽天Edyとなってからは楽天IDと連携すれば、楽天スーパーポイントが200円の利用で1ポイント付くようになった。これでEdyの利用価値が高まった。またチャージするときにも200円につき1ポイント付くようになった。しかしこれは楽天クレジットカード利用時に限られる。問題はポイントの単位が200円だということだ。楽天クレジットカードで直接払えば100円で1ポイントだ。チャージ時にもポイントが付いているとはいえ、無駄になることは避けられない。

ではEdyはあまり使いどころはないのかというと、そうではない。筆者はEdyをストラップにしてキーホルダーにつけているのだ。これにより財布からいちいちカードを出さなくても買い物ができる。自販機によっては電子マネーが使えるのがある。ただしレシートの処置については困ることがおおい。これについては別の記事を書きたいと思う。

Edyストラップについては、下記拙作記事を参照していただきたい。

UVレジンでEdyストラップを作る

さて、筆者はEdyのチャージについては「いつでもチャージ」を使っている。これはあらかじめ設定した金額をファミポートやPCにつないだリーダーからチャージできるようにしたものだ。一度チャージすると次の日の正午を過ぎないとチャージできない。これによって使いすぎを防止できる。しかしこの「いつでもチャージ」は不安点がある。それは盗難に遭うと暗証番号など本人確認なしにチャージできることだ。一日1回とはいえ、数千円チャージできるわけだから、盗ったものからするとうちでの小槌みたいなものだろう。筆者のようにストラップしているのであれば、可及的速やかに「いつでもチャージ」を解除する必要がある。あとEdyを含む電子マネーは紛失した場合の残高の保証はされない。テレホンカードをなくした場合と同じである。「いつでもチャージ」の場合もおそらくこの約款が適用されるから取り扱いには注意することだ。

Edyは先行者の強みで使える店も多い。しかし最近は後発のnanacoやWAONの後塵を拝している。nanacoはイトーヨーカドーやセブンイレブン、WAONはイオングループという強力なバックアップがあるからだ。この3大ブランドを簡単に比較してみよう。

イトーヨーカドーやセブンイレブンはnanacoとEdyは使えるがWAONは使えない。イオンはWAONしか使えない。また吉野家も同様である。Edyはイトーヨーカドーやセブンイレブンで使えるが、イオンで使えない。ファミリーマート、ローソンはWAON、Edyを使えるがnanacoが使えない。イトーヨーカドーとイオンがそれぞれの顧客を囲い込みをした結果このようになっている。nanacoの方がやや開放的な対応をしている。イオンで買い物するならWAON、イトーヨーカドーならnanaco、どちらでもないならEdyがいいだろう。ただnanacoは公共料金の支払いに使えてポイントも貯まるのが利点だ。

Edyストラップの残高確認は使った時のレシートを見るか、ファミポートを使う手もあるが、スマホがおサイフケータイを使えなくてもAndroidでNFC機能をもっていれば「残高リーダー」アプリを利用することで、残高を読み取ることができる。このアプリはEdy、WAON、nanaco、後述する交通系カードでも使えるからインストールしておくべきだ。

電子マネーは利用額に応じてポイントで還元があるのが普通である。ポイントは無期限でどこでも使えるのが理想だ。ポイント還元率に釣られて、期限があったり、使える店が少なかったりすると、かえって損をするので十分吟味することだ。

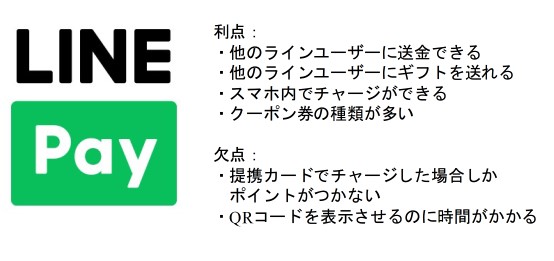

2.LINE PAY

LINE PAYはQRコード決済だ。使用時に一定の時間で無効になるQRコードをスマホ画面に表示し、それを店側のスキャナで読み取る方法だ。残高はスマホの内部ではなく、基本的にはサーバー上にある。従って使用時には電波が届いていて通信が確保されている必要がある。この方法の最大の特徴は設備が非常に簡単だという点だ。Edyなどの場合はカードリーダーが必要だが、QRコードであればスマホのカメラで十分だ。これは友達のスマホ同士の送金や露天の商売でも使えることを意味する。決済方法には2種類あって、スマホに表示させたQRコードをレジのPOSに接続されたセンサーやスマホでQRコードを読み取る方法と店に提示されているQRコードをスマホで読み取って金額を入力する方法がある。

QRコード決済の欠点はQRを表示させるのに時間がかかることだ。後の人のためにレジで並ぶ前に済ませておけばいいが、クーポンなど出ていないかチェックしなければならないし、レジで並んでいる時にこれをやっていると結構焦る。それと通信が確保されていないと決済ができない。しかし中国のアリペイは通信が確保されているうちに残高情報をスマホ内部に取り込んでおくことにより、電波が届いていなくても決済できるようになっている。

さて日本で最も普及しているQRコード決済はソフトバンクグループのPaypayだ。利用者側に現金を配ったり、店舗側には手数料無料としたり派手な販促活動で一気にシェアを獲得した。前述したように設備が簡単なので、個人商店ではPaypayしか使えない店舗も多い。

しかし筆者はLINE PAYを選んでいる。LINE PAYの利点は友達への送金やギフトを簡単に送れることだ。これは厳密にいうとそうした利用はLINE Payでなくとも電話料金から引き落とされるのだが、筆者は格安SIMなのでそれが利用できないのだ。それと筆者が利用している電子書籍HontoがLINE PAYが使えるという点もある。クレジットカード番号をスマホで入力するのは危険だし、カード番号を売り手に預けるのも同様に危険だ。

LINE PAYの欠点は自社ブランドのLINEクレジットカードからチャージした場合にしかポイントが加算されないことだ。筆者のように銀行口座からチャージした場合はポイントがつかない。これではあまり魅力がないが、LINEショッピングで楽天市場やYahooショッピングを利用すると0.5%のポイントが付く。このポイントはLINE PAYの支払いに使える。

あと全く利用していないがPaypayも持っている。これはヤフオクなどの売上げをPayPayにチャージすれば割り増しになること、1000円以上であればジャパンネット銀行に手数料無料で口座に戻せること、ヤフーがLINEを買収したので、将来的にはPayPayとLINE Payが無手数料で送金できる可能性があることからである。

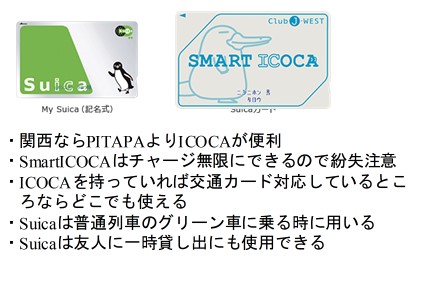

3.ICOCA

ICOCAはJR西日本が発行している交通カードである。自動改札機のセンサに読み込ませると、残高がゼロでない限りゲートが開く。朝のラッシュ時には猛烈なスピードで処理しなければならないので、日本の改札機でQRコード決済が使える日はまず来ないだろう。交通カードにはICOCAの他にJR東日本のSuica、JR北海道のKitaca、JR東海のToica、JR九州のSugoca、関東民鉄のPASMO、関西民鉄のPITAPAなどがあるが、一部を除いて相互に利用できる。従っていずれのカードをいずれか持っていれば、全国の鉄道やバスに乗れる。また駅構内の売店や駅周辺のコンビニではこれらの交通カードで決済できる。つまりこれ一枚あれば他に電子マネーは必要ないという人もいる。

この交通カードの欠点はポイント特典が弱いことだろう。ポイントが付いてもそれは鉄道の乗車か管内の売店でしか使えない。財布の中はスッキリするがこれは残念な点である。

しかし前述したように特に首都圏や関西圏といった大都市に住んでいる人なら電車は必ず利用することだろう。交通カードは用意するべきアイテムといえる。

筆者の持っているICOCAはスマートICOCAというタイプで、あらかじめ引き落としのクレジットカードを登録しておき、駅構内の端末でチャージして利用する。本人確認は全く行われておらず、紛失したら一日何回でもチャージできる。しかしJR西日本は紛失後直ちに届ければ、不正利用分は返金すると発表している。

ポイント特典は薄いので原則として交通費にしか用いていないが、まれに構内の自販機で缶コーヒーを買ったりする。

4.Suica

関西圏に住んでいる筆者が本来Suicaを所持する必要はないのだが、旅先でSuicaグリーン券を購入するには、ICOCAではダメでSuicaを持っていなければならない。邪魔になるのでモバイルSuicaにしたいところだが、筆者のスマホ端末は海外製でおサイフケータイに対応していないのだ。それにICOCAの残高が足りない時にも使えるし、また普段電車に乗らず交通カードを持っていない友達などに一時的に貸すこともできる。

電子マネーは非常に多くの種類があって群雄割拠の時代だが、いずれは相互利用できるようになったり、淘汰されたりして便利になっていくことだろう。また中国のアリペイが日本でも使えるように、日本の電子マネーも中国やその他の海外で普通に使えるようになるだろう。そうなると両替の手間もなくなるし、あの重いコインも持ち歩かなくてよくなる。ユーロのように無理に統一通貨を作らなくても利用者の利便性が確保されるだろう。

キャッシュレス社会を生きる・クレジットカード篇 [社会]

1.クレジットカードとは

クレジットカードとは利用者が契約したカード会社が発行したカードを購入する店に示すことにより、その場で現金を払わずにすむようにした仕組みである。商品の代金はカード会社から店に振り込まれ、カード会社は該当月の使用分をまとめて利用者の銀行口座から代金を引き落とす。カード会社はこの一連の作業の仲介をしているわけだ。カード会社は店から代金の何%かの定められた仲介手数料を請求する。すなわち店側としては現金決済に比べて、その手数料の分だけ収入が減ることになるし、代金が振り込まれるのも後日になるという欠点がある。しかし、現金のようにおつりの渡し間違いや偽札を掴む恐れ、盗難対策や、勘定合わせの手間が減るし、また利用者は後払いという意識から余分な物を買う、すなわち店側から見ると売上げが増えるという点も利点としてあげられる。

クレジットカードは設定された限度額まで利用できる一般的なのと銀行口座の残高までしか使えないデビット型がある。

2.クレジットカードのブランド

クレジットカードとは利用者が契約したカード会社が発 大きく分けてVISA、MASTER、JCB、銀聯、アメリカンエクスプレス、ダイナースがある。

VISAは最もメジャーなクレジットカードのブランドで、世界中ほぼどこでも使える。もし1枚しかクレジットカードを持たないなら迷わずこれを選ぶべきだ。日本では昭和時代は住友銀行が「住友VISAカード」など銀行が主導してクレジットカードを普及させていた経緯があり、VISAカードは住友銀行しか引き落とし口座に指定できないという時代があったが、今はそのような縛りもなくなってしまった。しかしセキュリティーの高い顔写真入りのクレジットカードを発行しているのは、今でもそのカードの後継である「三井住友VISAカード」のみである。

MASTERはVISAに次いで普及しているブランドで、どちらかというとヨーロッパで強かったが、今はほとんど差がない。日本ではVISAが銀行系で普及したのに対して、MASTERは日本信販やライフなど信販系クレジットカードとして普及した。したがって日本ではVISAの方が権威が高いと感じる時代があった。しかし今は信販系もVISAブランドを選べるようになり、本当にユーザーの好みでしかなくなった。

JCBは日本発祥の国際ブランドで、日本国内の普及度はVISAを凌駕するものがあった。昭和時代の小売店では青、赤、緑に色分けされたJCBと書かれた電照看板をよく掲げていたものである。国内では問題なく使えるJCBであるが、海外となると不安点を覗かせる。特に日本人がめったに行かないところでは実際に使えないのは確かだ。しかし日本人がよく行く例えばハワイなどでは使い勝手がいい。JCBカードの利用で割り引きを受けられたり、現地のJCBプラザでレストランの予約などを代行してもらえるのだ。そういう意味では海外で全く使えないカードではなく、むしろ役に立つ場面あるということだ。

銀聯は中国発のブランドで最近コンビニやチェーン店の入口でよく見かけるようなった。銀聯は銀行口座の残高までしか使えないデビット型のカードで収入の不安定な中国人社会で爆発的に普及したブランドだ。日本人が銀聯カードを持つ理由としては、中国を旅行する場合だ。中国で銀聯カードを使えないところはほとんどない。JCBの中国版のような位置付けだ。偽札が多くキャッシュレス化が進行している中国では是非とも用意したいカードだ。逆に日本にしかいないのならこれを選ぶ理由はないだろう。

アメリカンエクスプレスとダイナースは富裕層向けのクレジットカードだ。ステータスが高く、特に海外では扱いが違うという。しかし年会費が高額で、富裕層ではない筆者が選ぶカードではないのでここでは割愛する。

3.どのクレジットカードを選ぶか

2020年現在、ひとりあたりのクレジットカードの保有枚数は3.4枚という。4枚を使い分けしている人もいれば、実際使うのは1枚だけれど知り合いに頼まれて作らされたカードもあるだろう。ほとんどのクレジットカードは利用金額に応じてポイントが付く。それは限定的な使い方しかできない商品券であったり、つまらない粗品にしか換えられなかったするのもあるけど、1ポイントから利用金額に充当できる有用なものまである。年会費もさまざまで、永年無料を謳っているのから、初年度だけ無料というのから、1回でも利用があれば無料というのもある。またゴールドカードになると年会費が1万円以上かかる。その代わりポイントが貯めやすかったり、空港のラウンジが利用できたり、旅行保険が付加されているのもある。

こうして考えると、年会費が有料の場合は、できるだけ1枚のクレジットカードで済ます方が、ポイントを集めやすいし、経費も抑えられるしお得ということになる。しかしクレジットカードは磁気不良などで読み込めなくなる場合がある。カードの再発行には時間を要するので予備を持っておく必要がある。

海外旅行に行かない人なら、クレジットカードがなくても、キャッシュカードで現金を下ろせば、何とかなるだろう。しかし海外によく行く人や、これから行こうという人はクレジットカードは複数枚持つべきだ。いまや海外ではトラベラーズチェックなどは過去のものとなって使えないし、クレジットカードと国際キャッシュカードが必須だ。クレジットカードは買い物だけではなく、キャッシングつまりお金を借りることができる。金利はかかるが返済を繰り上げれば、キャッシュカードよりも手数料が安い場合もある。

ブランドも別にしておいた方がいい。VISA、MASTERのどちらか一方しか使えない店舗が存在するからだ。日本ではコストコがMASTERしか使えないし、眼鏡のZoffは逆にMASTERが使えない(たまたまその店だけかもしれないが)。今は少なくなったが日本ではJCBしか使えない飲食店が希にある。

あとクルマに乗るなら高速道路料金を支払うETCカードが必須だ。これもクレジットカードによっては有料の場合がある。

さらに考慮に入れたいのは、外出時にスマートフォンでクレジットカード番号を入力せざるを得ない場合だ。こういう用途のために特別なクレジットカードを用意する必要がある。

複数のブランドのクレジットカード、ポイントの貯めやすさと使いやすさ、ETCカードが付いているかどうか、その他使い勝手がよくて、セキュリティも配慮に入れて、なおかつ年会費を抑えたい。これらの条件を満たすために、以下の4枚のクレジットカードを用意することにした。

| 格付 | 用途 | カード会社 | ブランド |

| 正 | 普段の買い物、月々の支払いなど主力となる | 楽天 | VISA |

| 副 | ETCと一部の月々の支払いとバックアップ | セゾン | MASTER |

| 予備 | 正副のさらなるバックアップ。デビットクレジットでキャッシュカードも兼ねる | イオン銀行 | JCB |

| 特殊 | スマートフォン用またはIP電話支払い用。買い物限度額最少、キャッシングなし | JRA NICOS | VISA |

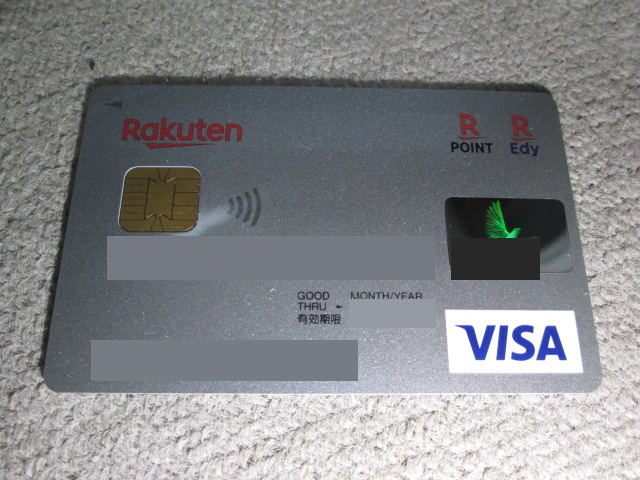

正クレジットカード:楽天カード

主力クレジットカードには楽天カードを採用した。第一の利点はポイントの貯めやすさと使いやすさ。一部の例外を除いて利用金額100円毎に1ポイント加算される。さらに楽天市場や楽天トラベルなどを利用するとボーナスポイントもある。コンビニやスーパーの買い物など主力に使っているせいもあるけど、とにかくポイントがよく貯まる。筆者は貯まったポイントは通勤用のバイクのガソリン代に使っている。出光なら楽天ポイントで給油できるし、楽天ポイントが貯まるのだ。通勤だけならば、ポイントだけで十分だ。このようにポイントを利用法は余分な買い物ではなく、月々に確実に生じる消耗品費に充当するのがコツだ。

楽天市場は各店舗のデザインが見にくく、送料が有料であったり、うっかりチェックを外し忘れたために、不要なメールマガジンを受信してしまうし、アマゾンに比べ使い勝手が悪いためにほとんど利用しないが、それでもたまにアマゾンより安い商品があるし、ポイントが利用できるならさらに安く買うことができる。

楽天トラベルはもともと「旅の窓口」という別会社だったので、ロゴも楽天のカラーといえるクリムゾンレッドではなく、元の会社のイメージカラーである若草色を採用している。インターフェースが楽天市場と異なっていて、見やすくなっている。だから筆者のホテルの予約は専らここだ。海外のホテル予約でも利用しているけど、現地でトラブルになったことは一度もない。

利用明細は基本的にウェブサイトで確認することになる。楽天のIDで楽天e-Naviにアクセルすると、過去の利用明細、請求予定金額、楽天ポイントの有効期限などが確認できる。過去の明細も1年分閲覧できる。難点は見にくいCSV形式でしかダウンロードできない点で、改ざんの難しいPDFでも用意してくれたらありがたい。ネットショッピングによっては本人確認を明確にするために別のパスワード、「3Dセキュア」にももちろん対応している。これは楽天e-Naviのパスワードや第2パスワードとは別のもので、VISAで管理されているものである。ちなみに第2パスワードは楽天e-Naviにアクセスするのを厳格にするための楽天IDのパスワードとは別のパスワードのことである。

これだけのカードが年会費無料なのだ。クレジットカード人気ランキングで常にトップなのも理解できる。難点は広告メールが多いことだ。多すぎて大事なメールを見落とすことがあるので、フォルダーを別にしておくことをお勧めする。海外旅行保険はあることがあるが、楽天カードで代金を支払ったことが条件となる。しかし筆者は海外旅行保険はカード付帯でなく、別途個別に契約した方がいいと思うのでこれは障害とならない。それとETCカードが有料である点も不利だが、これは別のETCカード無料のクレジットカードを契約すればいいことだ。

楽天カードが使えなくなったことが2度ある。1度目はパスワードを何回も入力する事態が発覚し、カード会社が利用を停止措置をとった時だ。これはハッカーの仕業だ。使えないことをセンターに伝えると上記の事態を報告してくれた。カード番号を変更した新たなカードが送られてきた。2度目は磁気不良か中のICチップの不良でカードが使えなくなった時だ。これも1週間ほどで新しいカードが送られてきた。対応も特に問題となることはなかった。

ブランドは世界に通用するVISAを選んだ。

副クレジットカード:セゾンカード

サブのクレジットカードは普段から携帯しておいて、メインが何らかのトラブルが発生した時に使う。筆者は安全性を高めるために正カードとは別の財布に入れている。セゾンカードは年会費永年無料を謳っている。ETCカードも無料で発行できる。

ただ筆者は積極的にセゾンカードを選んだわけではない。以前には副カードとしてUCマイレージプラスカードを使っていた。これは年会費が必要なものの、利用額に応じて、ユナイテッド航空のマイルが貯まるようになっていた。これでマイルをためて実際に海外旅行に何度が行った。このカードを使ったのはわずかでもマイルが入れば、ユナイテッドのマイルの有効期限がリセットされるからだ。しかし海外旅行へはLCCを使うのが主流になり、マイルを貯める意義が低下した。さらに楽天市場や楽天トラベルを利用すれば、ユナイテッドのマイルが貯まるので、UCマイレージプラスカードを使う意義がなくなり解約した。

そうしたことをしているうちにUCはクレディセゾンの軍門に下った。というよりも元々UCはみずほ銀行傘下にあったUCグループにセゾングループが入ってきたというのが正しいだろう。その流れから副カードはセゾンカードにしたというわけだ。

実際、利用明細を確認するためのWebサイトは、UCカードのアットユーネット、セゾンカードのネットアンサーはインターフェースがよく似ている。名前が違うだけといっていいだろう。だからセゾンカードに変更しても違和感がなかった。ただ楽天と違って利用明細が過去3ヶ月ぶんしか参照できないので注意が必要だ。ダウンロードし損なうと面倒だ。ただしCSV形式の他PDFもダウンロードできるし、セゾンカードは郵送による利用明細が無料という今となっては希有なサービスを続けている。

ポイントは利用1000円毎に1ポイント貯まる。1ポイントは5円で換算される。ピントは利用代金の支払いにも利用できるし、アマゾンのポイントにも交換できる。筆者はアマゾンをよく利用するのでありがたい。1000円毎なので1999円の利用でも1ポイントしか貯まらないため、貯めやすさという点では見劣りするが、ポイントは永久不滅だ。副カードは必ずしも毎月利用するわけではないので、いくら還元率が高くても、ポイント利用に制限があって期限が短いカードは選ぶべきでないのだ。

それでも毎月ポイントは獲得したいから、光インターネットの月払いはこの副カードからの引き落としにしている。これで毎月4ポイントを獲得できる。

セゾンではまだトラブルは発生していないが、UCカードの時に不正利用が発覚し、カード会社から利用確認の電話があった。この時はその請求は免れ、カード番号変更の措置が取られ、新しいカードが送られてきた。支払いが遅れた時のセゾンの対応は厳しいと聞くが、どこのカード会社でもそうだろう。筆者も若かりし頃、別のあるクレジットカードで引き落とし金額が不足したことがあった。その時は不足金額をこの銀行口座に何日までに振り込め、手数料はそっち持ちだという内容の封書が書留で送られてきた。当時有給休暇の少なかった筆者は確か親に頼んで銀行へ払い込みに行ってもらった記憶がある。

その他、サービスサポートの電話は有料の上に(ナビダイヤル)、かなり待たさせるなどセゾンの電話対応にはいい噂を聞かない。筆者もやめた方がいいと思いつつも、変えるのも面倒だし、ポイントシステム自体は悪くないのでそのままにしているというわけだ。

ブランドは世界の2番手MASTERを選んだ。

予備クレジットカード:イオン銀行デビットカード

予備クレジットカードはサッカーでいう第3ゴールキーパーだ。つまりサブが怪我した場合にしか出番がない。しかしこの筆者の予備クレジットカードは特に海外旅行において重要な任務があるのだ。それはイオン銀行のキャッシュカードであるという点だ。しかも預金残高の分だけ使えるデビットクレジットカードでもあるのだ。

いくらキャッシュレス社会が進んだといっても、ある程度の現金が必要だ。外国の空港に降り立ってまずすることは現地通貨に両替することだ。両替をするのに最もレートが悪いのは現地のホテルだ。その次は日本の空港、海外の現地の空港の順にレートがよくなり、最もいいのは街中の両替屋だ。つまり利用者が不便なほどレートがいいということになる。あと現金の両替の場合、盗難保険や在庫管理や人件費がかかるのでどんなによくてもクレジットカードよりもレートが悪くなる。この点でもクレジットカードが現金よりも有利なのだ。

ところが海外のATMでキャッシュを引き出せば、空港だろうが街中だろうがどこでもレートは同じなのだ。ATMは余程の発展途上国に行かない限りどこにでもある。ただし、スキミングと機械の故障には注意すべきだ。外国のATMは衝立もなく横から丸見えの場合が多い。またカード番号を読み取るためのカメラが仕込まれていることもある。機械が故障して入れたカードが戻ってこないとなると最悪だ。日本でもそんな事態になれば面倒だが、外国でとなると、いったいどこに電話すればいいのか、しかも当然日本語は通用しない。パニックになるのは間違いない。これを防ぐにはまずATMを利用する際背後から襲われにくい場所を選び、手のひらでカードを隠す。なおかつ機械が動くことを確認するために、誰かが使った直後を利用することだ。

↑海外のATM

便利な海外キャッシングだが、手数料はそれなりにかかる。かつてはメガバンクのキャッシュカードをそのまま使えたが、今はデビットカードと一体になったのでないと使えない。手数料の相場は利用金額の約3%と手数料が110円というのが相場だ。ジャパンネット銀行はこの手数料が無料なので実質的には一番安いかもしれない。しかしイオン銀行は手数料は220円と高いが、レートは1.6%と他の半分なのだ。つまり利用回数をできるだけ絞ればジャパンネット銀行と遜色ない。

またイオン銀行には切り札がある。デビットクレジットカードのブランドとしてJCBを選べる点と、普通預金の金利が定期預金よりも高い点だ。JCBが日本人がよく行く海外の観光地では便利な点は既に述べた。筆者はこのイオンカードをハワイでショッピングの割引、トロリーバス、JCBプラザと最大限に利用した。普通預金の金利が高い理由は何かアリペイのような使い方を意識しているのかもしれない。つまり高金利でお金を集めて、ショッピングローンで運用しているのかもしれない。いずれにせよ、当面使わないお金はイオン銀行に預けておけばいい。0.001%と0.01%では全然違う。ただし定期預金はオリックス銀行が一番よく0.1%ある。

ただこのイオン銀行デビットカードはいいことばかりではない。預金残高しか使えないデビットカードであるが故に、確実な引き落としが要求される定期的な月々払い、例えば携帯電話代などにはにはほとんど使えないことだ。またデビットカードの場合、返金処理が時間がかかるというのも付け加えていい。クレジットカード場合、だいたい翌月にはマイナス○○円で処理されるが、デビットの場合90日ほどかかることがある。それに初めてその店で使う場合、信用調査で100円ほど引き落とされる場合がある。これはあとで返金されるのだが、面倒くさい話だ。あとイオン銀行の明細には店での利用は全て「JCBデビット」と金額しか記載されない。どの店で買い物したのは自分で管理しておく必要がある。これはかなり不親切といえる。

筆者はイオン銀行デビットカードをグーグルのアプリ決済とLINEPayの預金払いに利用している。セキュリティーを考えればグーグルにクレジットカード番号を教えるのは得策でなく、できればコンビニでギフトカードを買う方がいいのだが、預金残高しか使えないデビットカードならば少しは安全だろうという考えだ。LINEpayについては次回の電子マネー篇で詳しく解説するので、ここでは割愛する。

このイオン銀行デビットカードは当然年会費無料である。また審査も簡単で学生でも持つことができる。

ブランドはもちろん日本発祥の国際ブランドJCBである。

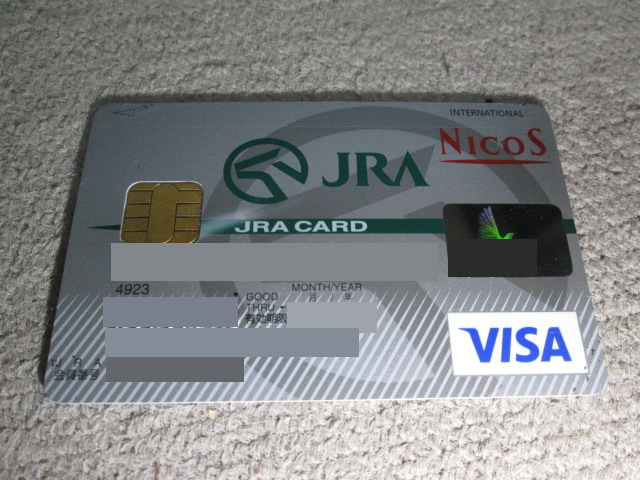

特殊クレジットカード;JRAカード

最後に特殊カードについて述べよう。これは正、副、予備でなおかつカバーできないところを補うクレジットカードである。3枚あれば十分かといえばそうではないのだ。

それは外出先でスマホからクレジット番号を入れざるを得ない場合だ。こういう場合、主力のクレジットカード番号を入力するのは危険だ。筆者はハッカーではないが、おそらくパソコンよりスマホの方が常駐アプリを仕込みやすいと考える。スマホの方が有益な個人情報がたくさん入っている。しかも基本常時通信可能状態だ。またAndroidは裏で動いているアプリがわかりにくい。ウイルスを仕込むなら断然スマホだ。もしそんなアプリが入っていて、クレジットカードの番号を盗まれたらとどうなるかと考えただけでも恐ろしい。

この特殊クレジットカードは持ち歩く必要はない。どうするかというと、このカードの写真をスマホの中に入れておくのである。テキストファイルだとの場合、ウィルスに読まれてしまうかもしれないからだ。写真はカメラフォルダーに保存されていると、たとえ指紋認証にしてあっても、スキがあればギャラリーかファイルで読まれてしまう。そこで「keepsafe」というアプリで画像ファイルを暗号化し、暗証番号がないと画像を見れなくする。これでもまだ不安なのでカードの写真を加工し、16桁のうち何桁をマスクする。その番号は覚えておかねばならないが、2つの数字を覚えるくらい難しくないだろう。マスクする番号は上4桁を避けること。何故ならそれはカード会社によって決まっているので容易に把握できるからだ。

↑Keepsafeアプリ

つい先日、「まちのり」というレンタサイクルのシステムを利用した。これは暗証番号か交通カードをキーにして30分100円の料金をクレジットカード後払いするシステムだ。早速このカード画像隠し方法が役に立って、無事に会員登録ができた。

↑「まちのり」レンタサイクル

またこの特殊カードはIP電話の支払いに使っている。IP電話は実のところほとんど使わない。筆者はソフトバンクの5分間以内なら何回通話しても1200円/月のプランだからだ。IP電話を使うとすれば、海外から日本への通話か、国内の場合確実に5分を越える通話でしかもナビダイヤルでない場合に限られる。IP電話にもいろいろあるが、筆者の使っているSMARTALKは固定料金も前払い料金もなく、使った分だけ後払いなので、こうした用途に相応しい。ただ支払い方法は悩ませた。以前はスルガ銀行のデビットカードで支払っていた。デビットカードにしたのは、誰かがいたずらで電話を掛けっぱなしされた場合、預金残高以上に使われる恐れがないからだ。実際そんなことはありはしないだろうが、昔、女が振られた男のマンションに合鍵で忍び込み、フランスの天気予報の国際電話を掛けて、そのまま立ち去ったことがあったらしい。当然男には何10万円という電話料金が請求された。犯人がわかったわけだから、その後どういうことになったのか知らないが、そのことがどうしても頭に離れなかったのだ。その後スルガ銀行のカードはその銀行が不祥事が続いたので解約することにした。しかしSMARTALKで使えるデビットカードはスルガ銀行のみであり、クレジットカードに変更する必要が生じた。

↑SMARTALK

ここでこの特殊カードの登場となった。しかしクレジットカードを使ったのでは前述の事態になった場合歯止めにならない。そういう事態になれば事情の知らないカード会社は多額の請求をすることだろう。そこでこのカードのショッピング限度額を10万円とした。さらにキャッシング枠もゼロにした。つまりこのカードでは10万円以上は請求されず、お金も借りられないのだ。つまり少額決済に徹するわけだ。限度額の変更はカード会社に電話すれば簡単にできる。残念ながら10万円以下にはできないそうだ。

ところで筆者は特殊カードをJRAカードにしているが、別に年会費無料であれば何でもいいのである。JRAカードは中央競馬の指定席を優先購入する特典がある。しかし競馬場に行かない人には何のメリットがないだろう。それに今のJRAカードは初年度のみ年会費無料で翌年からは1250円の年会費が必要だ。しかし筆者のJRA NICOSカードは募集初年度の特典で永年年会費無料だったのである。当初はNICOSしか使えなかったがその後VISAでも使えるようになった。仮に指定席購入に使ったとしても10万円も使えれば十分だ。それも最近はほとんど行かない。ほとんど使わないカードであるが故にこのような用途に使えるわけである。JRA NICOSカードの欠点としては、利用明細のはがきが有料であることだ。請求のたびに差し引かれるのは癪である。そこでWebサイトで確認できるようにしているが、このパスワードが8桁なのだ。楽天もセゾンも16桁なのにその半分しかない。このNICOSのために別のパターンのパスワードを用意しなければならない。そんなわけでJRA NICOSカードというかNICOS絡みのクレジットカードはお勧めしない。

特殊カードは少額決済用なのでポイントプログラムはほとんど重視しなくていい。むしろ持っていて楽しくなるようなカードのデザインなどを選んだ方がいいだろう。もちろん年会費は無料がいいと思う。

高齢者運転標識に異議あり [社会]

年寄りのくせに「枯れ葉のようだ」というわがままな意見で、デザインが変わってしまった高齢者標識。管理人は前のデザインの方が絶対に分かりやすいと思う。定着している初心者標識「若葉マーク」を、人生を洗練するがごとく水滴型にして、年齢が熟した色を紅葉を例えて、橙と黄色にする。デザイナーの意図は明白だ。これが簡単に覆るのは高齢者は国会議員にとって票田であること、為政者自身が高齢者であることが背景にあるのだろう。管理人としては自分が使うようになるまで前のデザインが使えることを祈るだけだ。

新マークは形からも失敗している。四つ葉のクローバーは幸運の象徴であって、高齢者を想起させるものはない。色も緑と黄緑が入っているために、ひどく落ち着きのないものになっている。クローバーの中が「S字」になっていてシニアのSを表しているというが、これを理解している高齢者がどれだけいるのか。

そういう意図で四つ葉に拘るのなら、配色はこのようにするべきだろう。

オリンピック入賞の価値 [社会]

前置きが長くなりましたが、本題は「オリンピック入賞の価値」についてです。そもそも「入賞」とはなんでしょうか。

「オリンピックの本」(伊藤公著 サイマル出版会)によると、

オリンピック『憲章』第64条に「オリンピック競技大会におけるメダル及び賞状は、この規則の細則に記載された通達に従い、OCOG(大会組織委員会)が用意し、IOCがそれぞれの該当者に配布する」とあり、細則には「個人種目においては、一等賞は銀台金張りのメダルと賞状、二等賞は銀メダルと賞状、三等賞は青銅メダルと賞状である。メダルにはその競技の名称を記載し、競技者の首にかけられるよう、取り外しができる鎖かリボンに取り付けられていなくてはならない。第四位、五位、六位、七位、八位に入った競技者に対し賞状は授与されるがメダルは授与されない(以下略)」とあります。

要するに各競技で8位までは入賞者とされ、賞状が授与されるというわけです。何故8位かというと、陸上競技のトラック競技や水泳は8コースで行われます。つまり決勝に残れば成績上位者とみなされ表彰されるというわけです。

かつては入賞は6位までとされていました。1981年9月下旬から10月上旬にかけて、西ドイツのバーデンバーデンで開催された第84次IOC総会において、8位までに拡大されたとされています。したがって1984年のサラエボ冬季大会とロサンゼルス大会以降に出場した選手は8位拡大の恩恵を受けることになりました。6位までとされた経緯ははっきりしませんが、初期のオリンピックの頃は陸上トラックや水泳のコースが6コースしかなかったのではないかと推定されます。80年代になってからその矛盾を是正し、参加人員も増えたことから、入賞者を拡大したのでしょう。

賞状は大会によって様式が異なっていて、それなりに格調高いものとなっています。各大会の表彰状のデザインは下記URLにアクセスして確認してください。管理人はアトランタ大会がお気に入りです。

Olympic Games Museum↓

http://olympic-museum.de/quickview/all_diplomas.htm

JOCやマスメディア、そして大方の国民にとってはメダルを獲得することが最大の関心事となっています。メダリストとなると、新聞の一面にその名は掲載され、本人はもちろん、故郷の身内、あるいは恩師、同僚、はたまた幼なじみまでインタビューの対象となります。金メダルとなると、出身地は街を上げての騒動となり、日本に帰ってからもしばらくはテレビに追いかけられ、名誉町民や名誉市民といった称号を贈られることとなります。

ところが入賞となると、スポーツ面の見出しに少し大きな文字で書かれ、世間の扱いも「頑張ったね」という程度です。当然マスコミで騒がれることはなく、メダルは見たことはあっても、賞状とはどんなものなのか一般国民は知らないと思われます。かくいう管理人も前述のサイトで見るまでは全く知りませんでした。マラソンの中山竹通選手はソウル、バルセロナで連続して4位入賞でした。彼は「3位と4位ではその後の待遇が全く違う。」とある非公式な場で述べておられました。例えば帰りの飛行機もメダリストはファーストクラスにアップグレードされたりするらしいです。

入賞者の特典としては、国立霞ヶ丘競技場にその名を刻まれます。また『憲章』第67条に「オリンピック競技大会は、各国家内の競争ではなく、各国別の等位は認められない。各種目の入賞者の氏名を記載した栄誉名簿はOCOGが作成し、これをIOCに提供すべきものとする。」とあります。公式記録とは別に栄誉名簿に名前が載るというわけです。

それと67条に「各国別の等位は認められない」とありますが、日本の報道機関は堂々と「国別メダル獲得数」が掲載されています。国民の関心事なので、これを掲載しないと少なからずクレームが来るでしょうが、本来のオリンピックの精神から外れていることは、マスメディアを通じて啓蒙するべきでしょう。

ひとつ疑問が沸いたのですが、一般の市民マラソンでは順位に関わらず「記録証」なるものが発行されますが、オリンピックではそれに該当するものがあるのでしょうか。IOCに申請すれば発行されるのか、「そんなものは自分で記憶しておけ」とか「ウェブサイトを見たらわかるだろう」という扱いになるのか。オリンピックに出場した人がこの記事を見ているのなら、是非コメントをいただきたいものです。誰でも参加できる市民マラソンで発行されるのに、出場することすら困難なオリンピックで何も発行されないのはどうも納得がいかないので。

実際のところ、オリンピックに出場するのは並大抵ではないです。その競技において国内トップレベルでないと出場は適わないのですから。また参加人員が増えて、競技力も向上したので(中華人民共和国のIOC加盟が大きいと思う)、メダル獲得はますます困難な目標になりつつあります。そういう意味では各競技を管轄している団体では入賞はひとつの目標になり得ます。入賞者が増えれば、「メダルも狙える」と見なされて、強化費の予算配分が増加したりするのではないでしょうか。

朝青龍2場所連続出場停止 [社会]

<朝青龍>2場所連続出場停止の重い処分 緊急理事会

8月1日14時8分配信 毎日新聞

大相撲の横綱・朝青龍(26)=本名ドルゴルスレン・ダグワドルジ、モンゴル出身=が夏巡業の休場届を出しながら、モンゴル帰国中にサッカーをしていた問題で、日本相撲協会は1日、東京・両国国技館で緊急理事会を開き、朝青龍を9月の秋場所と11月の九州場所の2場所出場停止と減俸30%(4カ月)、この日から九州場所千秋楽(11月25日)までの謹慎処分にすることを決めた。

(以下略)

-----------------------------引用終わり

白鵬が横綱になっていなかったら、ひょっとしたら減俸だけに終わっていたかもしれませんが、相撲協会は過去の悪態も含めて重い処分を下しました。管理人は朝青龍をそれほど評価していないのでこの処分は妥当だと思います。九州場所千秋楽まで「謹慎」となっていますが、無断でモンゴルに帰っていることが発覚すれば、おそらく「引退(除名か)」となるでしょう。

琴光喜は内心喜んでいるかもしれませんね。苦手朝青龍がいない間に綱取りへの足がかりを作っておきたいですから。しかし琴光喜にしてももう31歳。稀勢ノ里あたりが大関に上がってくれないと、盛り上がりがないですね。

昭和の日 [社会]

今年のカレンダーを眺めていたら、4月29日の「みどりの日」が「昭和の日」に、祝日の挟まれた日に設定される5月4日の「国民の休日」が「みどりの日」に変更されていました。

管理人はこのことは知っていました。個人的には草花を愛された昭和天皇の誕生日に「みどりの日」を、和歌に通じておられた明治天皇の誕生日を「文化の日」とする以前の名称は、平和日本に相応しいと考えています。ちょうどその時期に春秋の受勲が行われるし、競馬の天皇賞もその時期に開催されます。間隔もおよそ半年あいてて適度でもあります。

しかし、「みどりの日」を「昭和の日」にしたのなら、「文化の日」も「明治の日」にするべきではないでしょうか?昭和時代が日本の歴史上に残る激動の時代で、その名を残す必要があるというのなら、明治時代も封建国家から近代国家に生まれ変わった偉大な時代であります。昭和天皇、明治天皇を顕彰するというよりも、あの時代の記憶を風化させないためにも、名称変更を国会に提案すべきです。

トリノ五輪閉幕 [社会]

イタリアのトリノで開催されていた冬季オリンピックが閉幕しました。日本が獲得したメダルは荒川静香選手による女子フィギュアスケートの金1個という寂しい結果となりました。このオリンピックの結果を見てみると、メダルを確実視されていた有力選手が足りない成績に終わり、新興勢力が台頭してきているように見受けられます。日本でもジャンプの原田、岡部、葛西の各選手、スピードスケートの清水、岡崎といったベテランに期待を寄せられ、力は出し切ったもののメダルには届きませんでした。

さて、日本で新興勢力といえそうなのは、アルペンスキーの回転ですね。4位7位入賞というのは、今後に期待が持てます。選手も世界の強豪と対戦して大きな自信を得たはずです。滑降、大回転といったスピード系は、日本ではコースの確保が容易ではないので対抗できませんが、回転なら滑走距離も短いしなんとかなりそうです。あとは世界の舞台で場数を踏んでいけばいいと思います。

もうひとつ注目を集めたのはカーリング。日本の女子チームが奇跡的なショットを連発し、イギリス、イタリアといった強豪を撃破したこと、メダル獲得への期待とかいう以前に、この競技の面白さを知らしめることができました。実際筆者もテレビに釘付けになったクチで、日本カーリング協会には問い合わせが殺到しているそうです。競技者の底辺が広がれば、優秀な人材が確保され、世界に互していくことも夢ではないと思います。「これなら私でもできそう」そう考えられる数少ないスポーツですよ。カーリングは。

JOCはこのトリノ五輪の結果を受け、「メダル獲得の可能性の低い競技には選手の派遣数を見直すよう各競技団体に要請する」という趣旨の発言をしています。メダル獲得にどうしてそんなに拘るのかなあ。多額の資金を提供してもらっている公式スポンサーに顔向けできないということでしょうか。たとえメダル獲得の可能性がなくても、各選手はその競技の日本代表として頑張っているのですから、日本一であれば派遣するべきでしょう。結果は50位であったとしても、その人にとっては一生の宝物だし、指導者として好影響を与えるかもしれないのです。減らすべきなのは大して仕事もしていないのに高額な日当を貰っている役員のほうでしょう。

JOCは役員のリストラをすれば、公式スポンサーもついていることだし、収支面ではそれほど不安はないでしょう。問題は各競技団体です。競技団体で資金面の不安がないといえるのは日本サッカー協会ぐらいでしょう。あとの団体は資金集めに苦労している状態です。特に実業団がリストラの影響を受けてチームの存続すら危ぶまれているので、十分な強化費用が捻出できないのでしょう。スポーツ振興にと期待されていたサッカーくじ(toto)も売上げ不振というのが現状です。かといって、オリンピックでメダル獲得というために多額の税金を投入するのは、公平性に欠けるでしょう。他の人のブログを読んでいて気づいたことですが、オリンピックの選手派遣する費用は全て公費で賄っていると思っている人が多いようです。しかし現実は公費投入分なんて微々たるものです。

そこで、JOCが窓口になって国民から広く寄付金を集め、各競技団体に分配することはできないのでしょうか。ユニセフの募金の場合、毎月一定額口座から落ちる方法があり、実に手軽です。大災害が生じたら、これを理由に別枠で寄付を募っています。JOCもオリンピック前にそのようにすれば、かなりの金額が集まるのではないでしょうか。寄付を募る前にどの競技団体に対するものかアンケートをとって、その結果により比例分配すればいいのではないでしょうか。国民の浄財であれば特定の選手の強化という目的にも不合理ではないしょう。税金は広く国民も利用する競技施設の建設維持費用に充てるべきでしょう。

さあ、オリンピックも終わり、いよいよWBCですね。明日からは野球のことをどんどん書くぞ。

ホリエモンのメール [社会]

ライブドア元社長の堀江容疑者が武部自民党幹事長の次男(何故かメディアは二男と書いているが)の口座へ3000万円の送金を指示したという電子メールを、民主党議員が入手して、与党追求のネタにしています。

管理人が思うに、このメールは捏造ではないでしょうか。だいたいあとで証拠の残る電子メールで公職選挙法違反を疑わせるようなことを指示するでしょうか。いくらホリエモンが電話嫌いのメール好きだったとしても、こんな間抜けなことはしないと思います。こんなことを指示するなら電話でするほうが安全です。IT企業の社長がこんな基本的なことが抜け落ちるとは思えません。

ただし、このメールが捏造だったとしても、堀江氏が武部氏の次男に他人名義の口座を用いるなどして送金した可能性はあります。

捏造だったとしたら民主党はどうやって言い訳するのでしょうか。2007年の参議院選挙まで国政選挙はないから、ダメもとで公表に踏み切ったのかな。

ライブドア事件 [社会]

日経新聞サイトより引用--------------------------

プロ野球ファン「裏切られた」・ライブドア前社長逮捕

プロ野球への新規参入に名乗りを上げる裏で、不正な錬金術に手を染めていたとされるライブドア前社長、堀江貴文容疑者(33)に野球ファンから失望や怒りの声が上がっている。買収計画が浮上した球団のファンからは「具体化せずに良かった」との声も。事件は球界再編の流れに一石を投じる行動に喝采を送った人々の心に複雑な影を落としている。

2004年6月、オリックスとの球団統合が浮上した近鉄に対し、球団買収に名乗りを上げた堀江容疑者。7月4日に大阪ドームの試合を観戦し、ライトスタンドの近鉄ファンに「堀江コール」で熱烈に歓迎された。 (16:01)

--------------------------

管理人は裏切られたとは思っていません。彼が球界参入宣言をしていなければ、「もうひとつの合併」すなわち福岡ダイエーホークスと千葉ロッテマリーンズの合併が実行されていたはずです。そうなっていれば、マリーンズは消滅し、昨年の歓喜は起こりえなかったと思われます。他の球団のファンはどう思っておられるか知りませんが、自称マリサポの管理人は彼の行為に感謝しています。

ただ結果的にこのような不祥事が発覚し、球界のイメージダウンが避けられたことは幸いです。プロ野球オーナー連中の先見の明を評価するべきなんでしょうかね。

ところで「ライブドアって何をやってる会社ですか?」よく他の人に聞かれるけど、明確な答えができないんですね。ヤフーのようなポータルサイトを目指しているみたいだけど存在感がないし、楽天のショッピングモールのようなキラーコンテンツがあるわけでもない。結局、ライブドアの弱みは明確な企業イメージがないことじゃないでしょうか。