独学で合格☆ファイナンシャルプランナー2級取得記 [資格]

■■ファイナンシャルプランナーとは■■

世の中、ないと困るものといったら何といってもお金だろう。もちろん空気、水、食べ物、住まい、知恵と勇気も必要だが、それは大災害が起きてどうにもならなくなったときだ。東日本大震災のような大惨事で家が流出したとしても、お金があれば、すぐに生活を再建できる。平常時で政府が存続する限り、お金があれば何でもできるというのは、暴論かもしれないが、完全に否定することはできないだろう。だから人間は汗を流して働き、お金を稼がなくてはいけないのである。

そんな大事なお金だが、できれば有効に使いたいのは当然考えることだ。お金でお金を稼ぐのはもっとも効率がいいからだ。しかし、将来自分の公的年金はどの程度もらえれるのか。足りない分の個人年金はどのようなのをいつからすればいいのか。万が一の保険はどうするのか。貯蓄にしても安全性を重視して銀行預金にするのか、高金利を狙って債券を買うのか、またリスクをとって株に投資するのか。また家を買うにしても、どのような返済計画とするのか。相続財産の税負担をできるだけ減らすにはどうすればいいのか。人それぞれに家族構成、収入が異なるので、適切な運用をしている人は果たしてどれくらいいるだろうか。

そこでお呼びがかかるのかファイナンシャルプランナーだ。いわゆるお金の専門家。稼いだお金をどのように運用するのか助言する仕事で、国家資格となっている。しかし実際こんなことを相談する人がどの程度いるだろうか。ちょっとできる人なら、インターネットで情報を集めれば、適切に運用できるだろう。お金を払ってまでファイナンシャルプランナーに相談しようという人は多くいないだろう。職業として選ぶにはかなりの人脈が必要ではないだろうか。

だから筆者はファイナンシャルプランナーになりたくて、資格取得を目指すのではない。あくまでも自分の知識として頭に入れておいて、適切に資産を運用するためだ。

そのファイナンシャルプランナー技能士は独立開業の資格としてよりも、銀行・保険など金融関連企業の社員のスキルアップに使われているのが現状だ。そのためファイナンシャルプランナーはその該当する企業に就職しているか、十分な実績ないと受検できない。ただそれは2級の場合であって、3級は誰でも受けることができる。そして3級に合格すれば2級の受験資格が得られる。

よって門外漢の筆者は3級から受検することになる。

■■まずは3級に挑戦■■

ファイナンシャルプランナーの特長は実施団体が二つあり、受験科目も3種類の選択となっているが、どれで取得しても「ファイナンシャルプランナー技能士」を名乗れることである。実施団体は日本FP協会と金財がある。金財はどうやら金融業界向け受験者のようで、自分のような門外漢は日本FP協会から受験するのが一般的らしい。実際、巷で売られている参考書は日本FP協会のが圧倒的に多い。だから受験科目は資産運用提案業務とした。

3級は学科と実技に分かれている。学科は正誤応答問題と3択問題。実技といっても面接などではなく、源泉徴収票とか預金残高の資料を実際に用いて、適切な提案をする問題で、3級のそれは選択式になっている。

まずは参考書の購入だ。手頃な資格なので、どれを選んだらいいのかわからないほど種類が多い。「これで合格」とか「この一冊でOK」とか、そういう言葉に惑わされないように、中身を吟味した。そうして選んだのがこの本だった。

「一発合格!FP技能士3級完全攻略実戦問題集」

そして参考書として

「FP技能2・3級検定頻出用語速習ハンドブック」

3級合格のあとはすぐに2級を取るつもりなので、参考書は2級3級両用にしたのだ。ちなみに「一発合格!」のタイトルに惑わされたわけではない。念のため。

↑一発合格!FP技能士3級完全攻略実戦問題集

↑FP技能2・3級検定頻出用語速習ハンドブック

そして過去問は「資格の大原」のサイトからダウンロードできるのでそれを利用した。

http://www.o-hara.ac.jp/osaka/syakai/fp/fp_mondai-kaitou_kan.htm

隙間時間を利用して勉強するにはスマートフォンアプリを利用するのが一番いい。FPは受験者の多い資格なので、多数のアプリがある。無料とうたっていても、アプリ内で購入しなければならなかったりするが、だいたい500円台ぐらいだ。一番有効に活用できたのは「資格の学校TAC」が制作した「オンスクFP3級」というアプリだ。ただただ問題を解いていくだけでなく、ゲーム要素もあるので飽きない。

↑資格の大原のファイナンシャルプランナー過去問

↑スマホアプリ「オンスクFP3級」

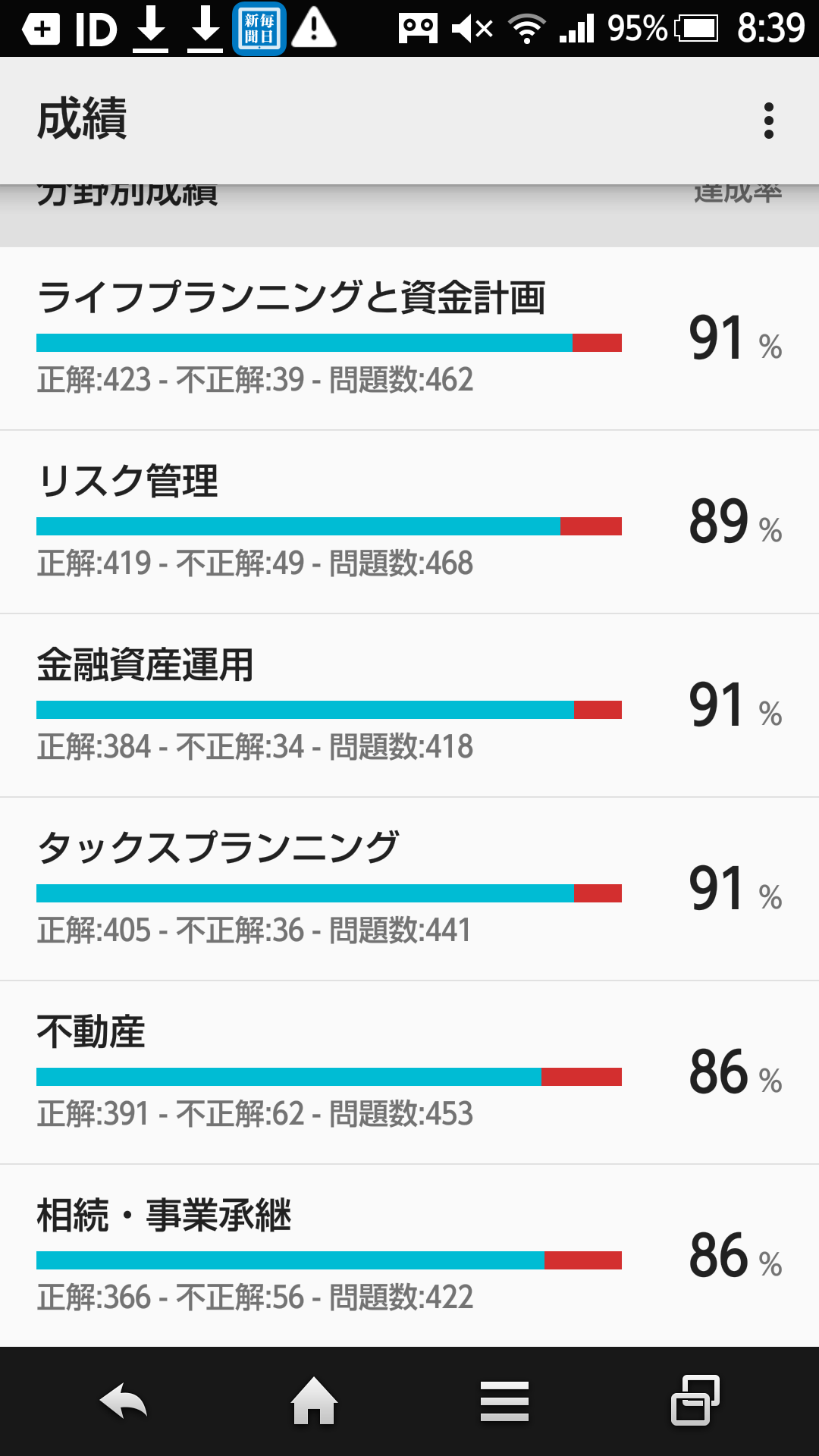

ファイナンシャルプランナーは以下の6つの要素に分かれている。

A.ライフプランニングと資金計画(年金)

B.リスク管理(保険)

C.金融資産運用(金融)

D.タックスプランニング(税制)

E.不動産

F.相続・事業承継

Aは国民年金や厚生年金。国民年金は20年間納付しないと受給資格がないとか、遺族厚生年金と老齢基礎年金は併給させるとか、公的年金に関する問題だ。あとはファイナンシャルプランナーとしてできることは何かという知識も問われる。

問題例:

(1) 税理士資格を有しないファイナンシャル・プランナーが、顧客の求めに応じて行う 個別具体的な税務相談は、その行為が無償であれば、税理士法に抵触しない。

(4) 確定拠出年金制度の給付には、老齢給付金、障害給付金、死亡一時金があるが、所 定の要件を満たした場合には、脱退一時金が支給される。

(32) 65歳到達時に老齢基礎年金の受給資格期間を満たしている者が、70歳到達日に老齢 基礎年金の繰下げ支給の申出をした場合の老齢基礎年金の増額率は、( )となる。

1) 18%

2) 30%

3) 42%

Bは生命保険、火災保険、傷害保険のように、家の大黒柱の死亡とか、想定外の事故に備える金融商品の知識を問われる。掛けている保険会社が倒産した場合の保険金の支払いはどうなるかといった問題もでる。生命保険に関しては、終身保険、定期保険、養老保険の3種類を確実に理解しておくこと。

(7) 払済保険は、現在契約している生命保険の以後の保険料の払込みを中止し、その時 点での既払込保険料をもとに、元の契約の保険期間を変えずに、元の主契約と同じ種 類の保険(または養老保険等)に変更するものである。

(10) 普通傷害保険は、国内での急激かつ偶然な外来の事故による傷害が補償される保険 であり、海外旅行中に発生した同様の事故による傷害は補償の対象とならない。

(36) 保険期間の経過に伴い保険金額が増加していく逓増定期保険は、( )。

1) 保険金額が増加するに従って、保険料も高くなる

2) 保険金額が増加する一方、保険料は変わらない

3) 保険金額が増加する一方、保険料は低くなる

Cは金融資産を運用するための定期預金、国債、株式、投資信託、外貨預金などの知識が問われる。

(13) ETF(上場投資信託)は、上場株式と同様に証券取引所を通じて取引され、成行や 指値による注文も可能である。

(15) 東証株価指数(TOPIX)は、株価水準が高い値がさ株の値動きの影響を受けやすく、 日経平均株価は、時価総額が大きい株式の値動きの影響を受けやすいという特徴があ る。

(44) 米ドル建て外貨預金10,000ドルを円貨に交換する場合、為替レートがTTS=121円、 TTM=120円、TTB=119円のとき、その円貨の額は( )である。

1) 1,210,000円

2) 1,200,000円

3) 1,190,000円

Dは所得税、法人税、青色申告などの知識が問われる。所得税は累進課税であること、配偶者控除など所得控除についての理解、法人税で損金算入できるのは何か、消費税の簡易納入者制度の理解。

(18) 勤続年数が20年を超える者が退職手当等を受け取る場合、所得税において、退職所 得の金額の計算上、退職所得控除額は、40万円にその勤続年数を乗じた金額となる。

(20) 納税者が本人と生計を一にする配偶者その他の親族の負担すべき社会保険料を支 払った場合であっても、社会保険料控除として、その支払った金額を総所得金額等か ら控除することができない。

(47) 年末調整の対象となる給与所得者は、年末調整の際に、所定の書類を勤務先に提出 することにより、( )の適用を受けることができる。

1) 雑損控除

2) 寄附金控除

3) 生命保険料控除

Eは固定資産税や登録免許税、住宅ローン減税の利用条件など不動産に関する知識だ。

(21) 区分建物に係る登記に記載される区分建物の床面積は、壁その他の区画の内側線で 囲まれた部分の水平投影面積(内法面積)により算出される。

(25) 相続による不動産の取得に起因して所有権移転登記を行う場合は、登録免許税は課 されない。

(53) 都市計画法の規定によれば、市街化調整区域は、( )とされている。

1) すでに市街地を形成している区域

2) 市街化を抑制すべき区域

3) 優先的かつ計画的に市街化を図るべき区域

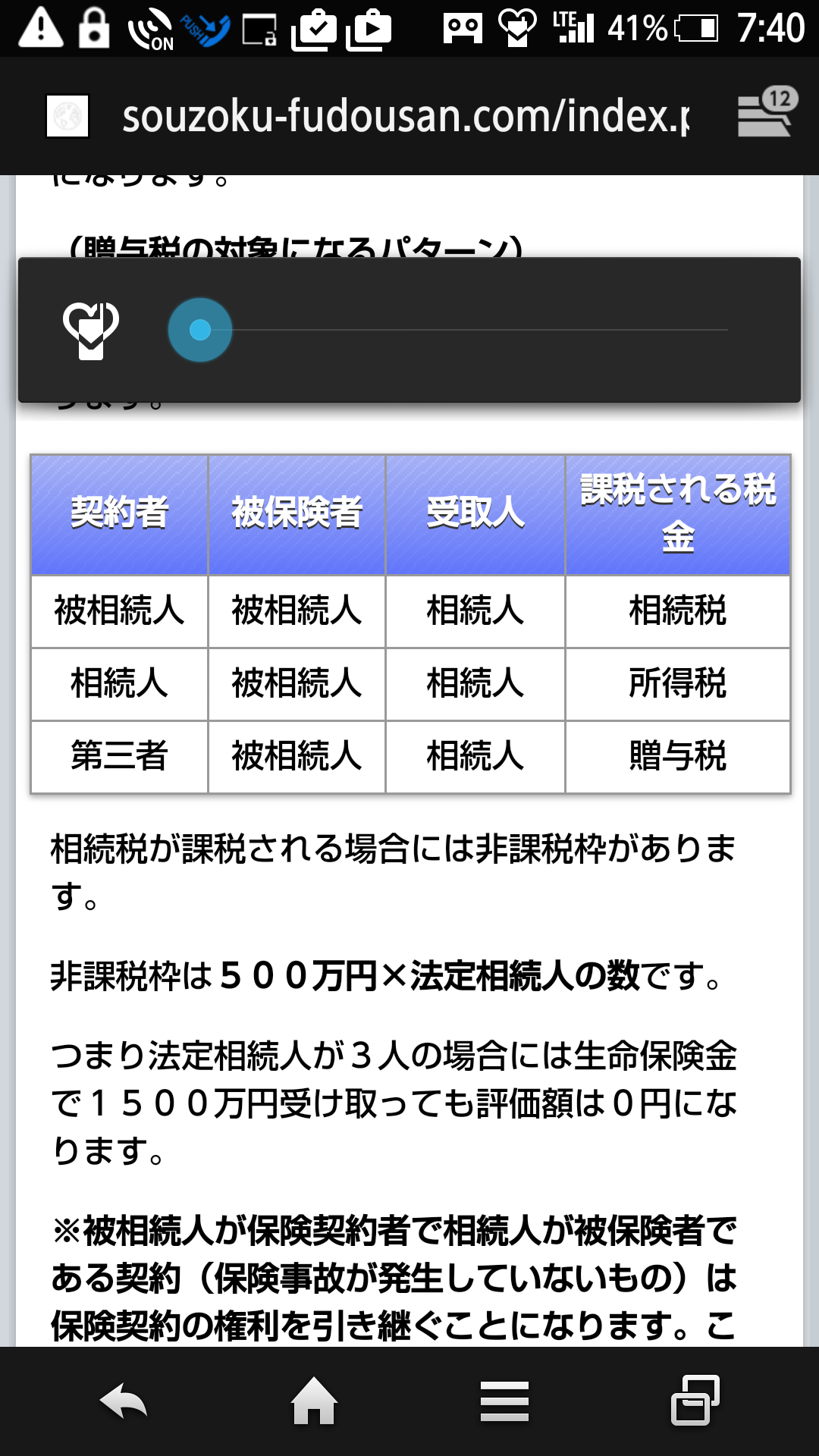

Fは相続税、贈与税に関する知識だ。法定相続人とか税額控除額はよく覚えておく必要がある。

(28) 相続税の課税価格の計算上、初七日や法事などのためにかかった費用は、相続財産 の価額から控除することができる葬式費用に含まれない。

(30) 住宅取得等資金として両親から資金の贈与を受けた場合、「直系尊属から住宅取得等 資金の贈与を受けた場合の贈与税の非課税」の適用と併せて、相続時精算課税制度の 適用を受けることはできない。

(57) アパート等の貸家の用に供されている家屋の相続税評価額は、( )の算式によ り算定される。

1) 家屋の固定資産税評価額 ×(1-借家権割合×賃貸割合)

2) 家屋の固定資産税評価額 ×(1-借地権割合×賃貸割合)

3) 家屋の固定資産税評価額 ×(1-貸宅地割合×賃貸割合)

3級の学科試験はこの6分野から5問ずつの正誤問題30問と、やや難しい計算問題を含む6分野から5問ずつの3択問題30問の合計60問で構成されている。

実技は金財が実施する「個人資産相談業務」「保険顧客資産相談業務」、FP協会が実施する「資産設計提案業務」があり、それぞれ問題が異なっている。「資産設計提案業務」の場合、3択問題20問で構成されている。3級の場合、実技とといっても学科と大して内容は変わらず、具体的なキャッシュフロー表とか源泉徴収票、会社四季報、税額速算表、保険契約書などが用いられているだけである。

勉強法としては、これまで受けた資格試験と大きく変わることはなかった。

1.過去問を予備知識なしにいきなりやる

2.間違えたところを参考書で調べて理解する

3.スキマ時間はスマホアプリで勉強する(今回はオンスクを利用)

4.もう一度過去問をやる

5.再度間違えたところをノートに書き出す。

6.書き出した内容をPCに打ち込み、音声読み上げソフトで録音し、移動時間中に聞く

7.Youtubeに講義のビデオがアップされているのでそれを視聴

これらを繰り返すことにより、過去問は70%以上は正答できるようになった。勉強時間としては平日2時間、休日4時間を1ヶ月程続けた。ただし、筆者は怠け者なので毎日やっていたわけではない。1ヶ月と書いたが、それはあくまで最初と終わりの期間であって、実際はその半分ぐらいだろう。筆者の場合、小中高と社会科が得意で、その中でも政治経済は得意な方だったし、早くから投資信託や外貨MMFとかを実際に買っていたので、金融の知識は多少はあった。興味のある分野だったので勉強といっても一部復習の要素があったのかもしれない。

■■3級に合格■■

2015年1月25日、ついに試験日がやってきた。会場は和歌山商工会議所。和歌山市役所の隣にある。受験票には自動車、自転車、バイクの乗り入れ厳禁と書いてあった。しかし日曜日で市役所は休みだし、駐輪場が開放されているのを知っていたので、自転車で行った。

↑和歌山商工会議所

↑会場案内

会場の部屋の割り当てを見ると、2級が圧倒的に多く200人くらいの受検者だ。3級は一番狭い「特別会議室」一部屋だけで、受検者は50名程度だ。このファイナンシャルプランナーの試験はボイラーとか冷凍機器と同じで、その業界に従事する人の持っている知識を証明するためのものとなっているのだろう。2級なら金融業界に2年従事していれば受験できるからだ。

そんなわけで肩身の狭い3級受験であった。部屋の受験者顔ぶれを見ると、確かに業界に無関係の力試し的な人が多かったが、中には保険関係の人もいるようだ。おそらくいきなり2級を受ける自信のない人が3級を受けているのだろう。年齢は40代が多いようで20代は5人ぐらい。女性も40%ぐらいいる。

ファイナンシャルプランナーの試験は指定された座席に座ると、解答用紙であるマークシートにははじめから受験番号がマークされている。本人確認は免許証などを机に置いておき、監督官が試験中に巡回して確認する。受験票に写真を貼る必要もないし、何かと手間いらずだ。

午前中は学科。10時に開始。日頃の勉強の成果が出て30分ほどで終了した。手応え十分で、11時に途中退出した。

近くのファミリーレストランで昼食。隣の男も何か資格の本を開いていたが、そのページは動いていなかった。

午後は13時30分から実技。実技といっても前述のように資料を実際に使う点が午前の学科と異なるだけで、学科の知識で解答可能だ。こちらも30分で解答を終えたが、途中退出ができず、目を瞑って過ごした。14時30分に退出。

試験の模範解答はその日の夕方にFP協会のウェブサイトに公開される。試験問題は持ち帰りができて、書き込みもできるので、答え合わせが可能だ。

結果は学科が75点、実技が85点。合格点は60点だから、余裕で合格した。

約一ヶ月後、3級の合格証書が届いた。これで2級の受験資格が得られたので、早速5月の試験を申し込んだ。

■■最初の挫折■■

さて2級を申し込んだのはいいが、勉強はなかなか手を付けなかった。実のところ、過去問すら見ておらず、試験問題がどのようなものかも知らなかった。資格取得に関するサイトをみても、「2級は3級と出題範囲は同じ。よって3級の知識で合格可能」と書かれていて、そのように認識していた。せいぜい正誤問題が4択になったぐらいだ、と軽く考えていたのだ。

実際に過去問をやり始めたのは、試験の11日前であった。

2級の学科は4択問題60問。以下の6分野から各10問ずつ出題される。

A.ライフプランニングと資金計画(年金)

B.リスク管理(保険)

C.金融資産運用(金融)

D.タックスプランニング(税制)

E.不動産

F.相続・事業承継

問題はこんな感じだ。

後期高齢者医療制度(以下「本制度」という)に関する次の記述のうち、最も適切なものはどれか。

1.後期高齢者医療広域連合の区域内に住所を有する70歳以上のすべての者は、本制度の被保険者となる。

2.本制度の被保険者の配偶者で、年間収入が180万円未満の者は、被扶養者として後期高齢者医療給付を受けることができる。

3.被保険者が受給する公的年金から徴収される本制度の保険料は、全国一律の保険料率によって算定される。

4.本制度の被保険者が保険医療機関等の窓口で支払う医療費の一部負担金の割合は、原則として、現役並み所得者は3割、それ以外の者は1割とされている。

3級との大きな違いは、3級の場合は半数が○×正誤問題なので、1問間違えても、それだけで済むが、2級の場合は1問の中の4つの記述のいずれも、正誤を把握している必要がある。つまり、1問のボリュームが3級の4倍あるのだ。それに記述にしても、法律のように堅物だし、どれも正しそうだし、どれも間違っているような選択肢が用意されている。要するに難度が高い。確かに出題範囲は3級と同じだが、何故そうなるかを理解していなければ、正答できないのだ。つまり3級はうろ覚えでもなんとかなるが、2級はそうではない。筆者は舐めてかかっていたのだ。

まずは3級受験時の知識の記憶だけで過去問をやってみる。この試験の解答時間は2時間だが、やっぱり難しく、フルに頭を使わないとだめで、解答時間は制限時間ギリギリだった。正答率は40%。ほとんど何もやっていない状態でこの数字。あと10日で合格点の60%まで伸ばせるだろうか。いや過去問は80%できないと、本番では60%の合格点に届かないのは経験的にわかっている。そうなると実力を2倍に引き上げないといけない。時間的に間に合うだろうか。

過去問をこなしつつ、スキマ時間の学習用としてスマホアプリを導入した。アプリはいくつか試したが、もっとも役に立ったのは、

「どこトレシリーズFP2級学科試験過去問題集」であった。

過去問と予想問題を合わせて2664問の正誤を答えていく。実際の試験は前述したように4問1組なのだが、スマホアプリで考えた場合、そのような形式よりも、単に正誤問題とした方が実力を養成しやすい。もちろん分野別の正解率や、問題の解説。間違えた問題だけ演習するといったこともできる。さらにありがたいのは、試験が実施される度に過去問が更新させることだ。また、相続税の控除額のように現在と過去問では数式が異なる箇所も、現在の式に直されているのも評価できる点だ。FP2級の勉強には必須のアプリといえるだろう。ただ問題が膨大なのでいくつか解答に誤りがあるのが残念だ。これで400円はお値打ちである。

↑FP2級学科試験過去問題集

アプリと過去問の正答率は平均70%で試験本番に挑むことになった。時間がなかったので、実技は問題を見ただけで全く勉強しなかった。今回は学科さえ通ればいいと思っていたのだ。

2015年5月24日、ファイナンシャルプランナー2級の試験は、和歌山市の旧市街地にある西和中学校で実施された。最寄りのバス停からは歩いて15分ほどとちょっと不便なところにある。

↑西和中学校

↑座席案内

試験会場は中学校の教室。筆者も中学生だった時期があった。あの頃と教室の雰囲気はこぎれいになっているとはいえ、それほど変わっているわけではない。机の中に教科書を置きっぱなししている奴はおそろく勉強しない奴なのだろう。黒板には日付と日直。その左手には学級委員の名前。クラスの出席番号は、筆者の頃は男女別だったが、今は男女混合になっている。

そうした懐かしさをかみしめながら試験は始まった。全く手も足もでないという感じではなかった。運が良ければ通っているだろう。時間いっぱいまで粘って、退室した。

午後の実技は全く勉強していないので勝算はない。でも学科の知識があれば答えられる問題も多い。しかし2級の実技は記述式なので、すべての解答を埋めることはできなかった。

その日の夕方、公式ウエブサイトに解答速報が掲載されたので、答え合わせした。

2015年5月

試験 結果 得点 配点 正答率

学科 不合格 33 60 55%

実技 不合格 46 100 46%

分野別正答数

A B C D E F

7 4 8 5 5 4

判定は不合格であった。学科は合格までに必要な得点はわずか3点。11日間しか勉強していなかった割には健闘した方でないかと思うし、次回合格への手応えも感じた。実技は散々だったが、過去問を全くやっていないので、これは当然であった。分野別正答数をみると、金融が得意な反面、保険と相続が弱い。強化する点はここだと認識し、再び9月にある試験の受検申し込みをした。

■■奇跡の一部合格■■

勉強は9月に入ってから本格的に始めた。例のスマホのアプリは空き時間でちょこちょこやったが系統的な勉強は全くしていなかった。覚えたことを忘れない程度にやっただけだ。

2級用の問題集は購入せず、5年15回分の過去問を繰り返した。やってみると、不動産と相続の得点が低い。3回ほど繰り返したが、その傾向は変わらず、この分野に関しては、重要事項を書き出したノートは膨大になった。大原のサイトでダウンロードできる過去問集は問題と正解だけで解説はないので、自分が納得するまで、グーグルで不明な事項を検索して理解に努めた。面倒な作業ではあるが、これくらいのことをしないと合格はおぼつかないだろうと考えた。

↑FPの解説サイトはいくらでもある

最終的には過去問は70%程度の正答率で本番に挑むことになった。スマホアプリも同じような数字だ。もう少し正答率を上げたかったが仕方がない。ただ今回もとりあえず学科が合格すればいいという考えで挑んだので、実技は近年の過去問を1回、それも途中で投げ出した。中途半端に時間を割くのなら、学科に賭けた方がいい。実技の自信はまるでなかった。

2015年9月13日。試験は和歌山ビッグ愛という紀勢本線の貨物駅跡地に建設された高いビルで施行された。試験会場は12階でそれなりに眺めがいい。

↑ビック愛からの眺め

↑試験会場

まずは学科。ちょっと迷った問題があったが、何とか滑り込みで合格できたのではないかという手応え。30分ほど早く退室する。

昼食をとりながら、答え合わせをする。自信を持って解答したところが間違えていて、不安になった。最後のあがきで、実技のポイントをチェックした。

自信のない実技ではあったが、前回よりも学科の勉強を積み重ねたので、皆目見当がつかないということはない。ただ解答が記述式なので、計算間違いがあっても気がつかない。実技は時間が45分しかなく、最後の方は時間がなく焦った。最後の3問はヤマ勘で解答した。自分の解答を持ち帰りの問題に写し取る時間もなかった。

その日の夕方、公式ウエブサイトに解答速報が掲載されたので、答え合わせした。

試験 結果 得点 配点 正答率

学科 不合格 35 60 58%

A B C D E F

7 3 5 9 7 4

なんと合格までわずか1問足らずで不合格。分野別の正答数を見てみると、保険がわずか3問の正解。税制が9問正解したもののカバーできなかった。保険に関しては多くの勘違いをしていた。

地震保険では、地震による津波を原因とする建物の損壊等の損害については補償の対象とされない。

これを「不適切」としてしまったのだ。正解は「適切」なのだ。

1.家族傷害保険は、保険契約締結時における所定の範囲の親族が被保険者となり、保険契約締結後に記名被保険者に誕生した子は被保険者とならない。

2.交通事故傷害保険は、自動車や自転車などの交通事故による傷害のほか、エレベータやエスカレーターの搭乗中に生じた事故による傷害も補償の対象となる。

この二つはどちらも適切か迷った。結果は1を適切と判断して失敗した。正解は2であった。

とにかくあと1問正解していれば、合格だっただけに、悔しさがこみ上げてきた。

実技の方は、実際の解答が不明な上、配点があるので、この速報の時点ではわからなかったが、おそらく合格点に達していないだろうと思われた。

1ヶ月後、試験主催者から合否判定書が送られてきた。

2015年9月

試験 結果 得点 配点 正答率

学科 不合格 35 60 58%

実技 合格 62 100 62%

なんと実技が合格していた。ほとんど勉強していなかったのに、合格するとは奇跡以外何物でもない。実はこのFP2級は学科の合格率は25~43%程度だが、実技は50~65%と高いのだ。難易度は実技の方が低いのは確かだが、それにしても合格とは驚いた。実技の一部合格は2年間有効だ。

これで勉強は学科だけに絞れる。同時に、何としてもFP2級は合格しなければならなくなった。

実技試験免除を申請して次の試験の願書を提出した。

■■まさかの敗北■■

過去問の演習とアプリだけでは合格できなかった。対応策として、ファイナンシャルプランナーに関する知識の理解を深めるため参考書を購入した。

ポイントがクマのイラスト入りで説明されていてわかりやすい。何といっても文字より絵である。人間のパターン認識能力は特殊で、コンピューターでは点の有無という膨大なデジタル情報から解析しなければ、これは何なのかわからないが、人間はヒトの顔に対して特別なコンピュータ化できないような記憶力を持つ。だから勉強にマンガやイラストを用いるのは理にかなっている。

↑スッキリわかるFP技能士2級・AFP(FP協会対応)

実際の勉強は12月中旬から始めた。買った参考書をさっと一回読み、過去問に挑む。今までわけがわからないけどとにかく覚えていた項目も、何故そうなるのか理解することにより、記憶が定着する。

参考書には試験で引っかかりやすいポイントも指摘している。例えば、細菌性食中毒は国内旅行保険も海外旅行保険も補償されるが、通常の傷害保険は補償されない。地震噴火津波の被害は、国内旅行保険は補償されないが、海外では補償される、といった具合である。

正月休みも精力的に勉強に取り組んだ。過去問は4年分12回を3回やった。あまり古いのをやっても誤った情報を頭に入る可能性があるからだ。さらに間違えた問題をピックアップし、間違えた回数の多いところが自分の弱点だから、多い順に並べてリストを作成した。これを何度も音読して記憶していった。

そうした努力の甲斐あって、間違えた問題も8割の正答率が得られるようになった。スマホアプリの2000問を越える膨大な問題もどうにかこなし、80%以上の正答率とした。

1月に入ってから仕事が忙しくなり、帰宅が遅くなって勉強時間が確保できなくなってきたことだ。夜の10時から勉強をするのは並大抵ではない。鉛筆を持ったとたんに眠たくなってしまう。

試験前日の土曜日はほぼ一日勉強した。この当時は体調がよく、頭も冴えていたが、覚えることが多すぎて頭が爆発しそうだ。似たような数字が並ぶので記憶が混乱する。

最後にテキストをじっくり読んだ。試験前日なので睡眠不足を避けるため、苦手とする不動産と相続を残して0時には寝た。

2016年1月24日、去年3級を取得した商工会議所が今回の試験会場。

10時に試験が始まった。思ったよりも難しい。特に不動産はこれまでほとんど出ていなかった路線価が出題されていた。昨日、不動産を復習しなかったツケが回った。手応えはギリギリ合格に届いたかどうかというところであった。

大相撲で琴奨菊が優勝するのを見届けてから、ウェブサイトを開いて解答速報を見る。なんと得意の金融で5問しか正答できず、また不動産は3問の正解と惨敗。前回に続き、合格に一問足らずの35問の正解に留まり不合格となった。

2016年1月

試験 結果 得点 配点 正答率

学科 不合格 35 60 58%

A B C D E F

6 8 5 6 3 7

それにしても今回は順調に準備し、かなりの自信があったのに悔しい結果だ。結局のところ実力不足ということか。知らぬ間に部屋呑み用の焼酎を飲み干していた。

■■4度目の挑戦で■■

再挑戦の機会は2016年5月となった。試験の申し込みは受付開始後すぐにした。気合い満点といったところだが、一向に勉強を始める気配はなかった。3月には北海道新幹線の初乗り、4月5月の大型連休にはにはバリ島・ニュージーランドに行ったりしていたからだ。筆者の場合、忘れないうちに詳細な旅行記を書いているからその分勉強ができないことになるのだ。それに仕事の忙しさはまだ続いていて、残業した平日はとても勉強する気にならなかった。

過去問だけでは通用しないので、3月末に分厚い問題集を買った。しかしこれは一部を少し読んだだけで、ほとんど活用しなかった。

↑みんなが欲しかったFP2級の問題集

そんなわけでほとんど勉強しなかった。やったのはスマホアプリで、これはかなり熱心にやった。外出先はもちろん家の中でもこればっかりやった。おかげで全問題に対する正答率は85%を越えていた。

↑アプリの正答率は上がった

本格的な勉強を始めたのは、試験日の2日前の夜からだった。過去問は1回やってみただけ。ここまで過去問を徹底重視して勉強してきたが、その成果は必ずしも上がっていないので、方針を変えて、参考書をよく読んで広く浅く知識を取得することにした。もちろんこれまでの勉強で作成した要点ノートも活用した。

この2日間の勉強時間はおそらく15時間を超えていただろう。

2016年5月22日。試験日がやってきた。会場は前年と同じ西和中学校。これまでのファイナンシャルプランナーの試験はどれもそうだが、受験者の半数は女性だ。

10時に試験開始。前に座っている男はギリギリに部屋に入ったのに、早々と退室した。余程自信があるのだろう。問題のレベルは過去4回の中でもっとも平易な印象だ。筆者は何とか戦ったが、いくつか自信のない問題があった。でも手応えは前2回とそう変わらなかった。いくら考えても仕方がないので試験終了30分前に退室した。

夕方、解答速報が発表された。手応えが前回とほぼ同じだったので緊張しながら、そして祈るように、答え合わせを進める。

2016年5月

試験 結果 得点 配点 正答率

学科 合格 37 60 62 %

A B C D E F

4 9 7 9 4 4

天晴れ。得点は37点。合格点を1点上回った。年金、不動産、相続が各4点と冴えなかったが、保険と税制でそれぞれ9点を取り、合格を決めた。保険は最初は苦手だったが、徹底的に学習した成果が最後になって実を結んだのだ。

■■試験を終えて■■

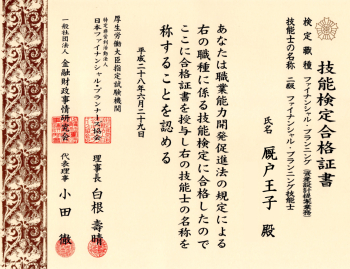

一ヶ月後、表彰状のような立派な合格証が送られてきた。3級の申し込みをしたのは2014年の11月で2級の合格証を手にしたのは2016年の6月。志してから取得まで約20ヶ月の長期間を要したことになる。

筆者は3級を含めて5回目の受検で、ようやくFP2級に合格できた。わずか1点差での不合格が2回続けてあり、もう少しまじめに勉強していれば、3回目ぐらいで合格していたかもしれない。しかし、このファイナンシャルプランナーの印象は、個々の問題の難度はそれほど高くないが、とにかく範囲が広い。その広いが故に知識の蓄積が必要だったのだろう。それと丸暗記ではこの資格は太刀打ちできない。しっかり理解しておく必要がある。そのためには過去問だけではだめで、自分にあった参考書が読むべきだ。

今回の試験ではスマホアプリが大活躍した。過去問に取り組む前に、このアプリと参考書あるいはウェブサイトで調べるを組み合わせることで基礎レベルはできそうに思える。

ファイナンシャルプランナーの勉強をしておかげで、年金、保険、税制、相続などの知識が身につき、当初の目的は果たせそうだ。この知識を老後に生かしていきたい。

↑合格証

コメント 0