簿記3級取得記 [資格]

1.はじめに

簿記という言葉はどこかで聞いたことがあるだろう。

「金銭のやりとりを記録した小遣い帳みたいなものかな」

これは間違った認識ではないが、正しい解答ではない。実際の簿記は収入と支出を記録するだけでなくもう少し複雑である。一般家庭であれば、それこそ収入と支出を記録して残高を算出できれば十分だが、商店を経営しようとすればそうはいかない。商売では商品を売ってもすぐにお金をもらえるとは限らないし、そのまま売った客先が倒産することもある。また商売を始めるにあたっての元手だけでは足りない場合は借金をしなければならないし、それを考慮しなながら商売しなければ、いわゆる放漫経営になってしまうだろう。それに納税額が少なくてすむ青色申告を適用するには複式簿記で作成する必要がある。

筆者はさしあたり脱サラして商売をはじめるつもりはないが、簿記の知識は頭に入れておくことは悪いことではない。また先日ファイナンシャルプランナーの資格を取得したところで、できればお金に関連した資格を取得しておきたいという気持ちがあった。しかし結論からいうと、簿記とファイナンシャルプランナーは関連性が低かった。

それはともかく筆者は簿記3級の挑戦は長期間に渡っている。1994年に1回目、2014年に2回目を受けている。1回目と2回目に20年もの期間が空いているのは、1回目の頃に、筆者の資格取得マイブームがあり、ブームが去ってからはマラソンやトライアスロンなど体力作りに専念していたからだ。それが2013年にバイク免許を取得したのをきっかけに再び資格取得マイブームがやってきたのだ。

1回目の敗因は明らかに勉強不足であった。過去問すらやっておらず、参考書の選定も悪かった。試験でもお手上げであった。2回目はそれなりに準備したものの、理解不足が原因で過去問の成績も合格点70点ギリギリのまま、試験本番に突入し、時間不足で玉砕してしまった。

3回目の挑戦は万全を期すことにした。

なお、簿記の何たるかはこの動画が詳しい(リンク切れはご容赦下さい)

2.参考書を選ぶ

簿記の勉強の最大の特徴は

「覚えることは少ないがややこしい」

ということに尽きる。とかく資格の勉強は覚えることばかりで、それこそ頭から煙が出て挫折というのが実に多い。また未経験者から見れば簿記といえば計算力のイメージが強いが、実のところ確かに間違いなく計算するという能力は必要だが、それほど複雑な計算式が必要なわけではない。その点この簿記は異質の資格試験といえる。とはいえ、この簿記3級の合格率は30%から40%で決して簡単な試験ではないのだ。覚えることも少ない、計算力もいらない。なのに簡単ではない。この試験が難しいのは問題の意図を読み取る国語力なのだ。それが簿記をややこしいところなのである。

もう一つの特徴は一部を除いて選択式ではなく記述式なので、当て推量での解答ができないことだ。

さて、資格取得の勉強するにあたっては良質な参考書または問題集は必要不可欠である。

i,使用した参考書

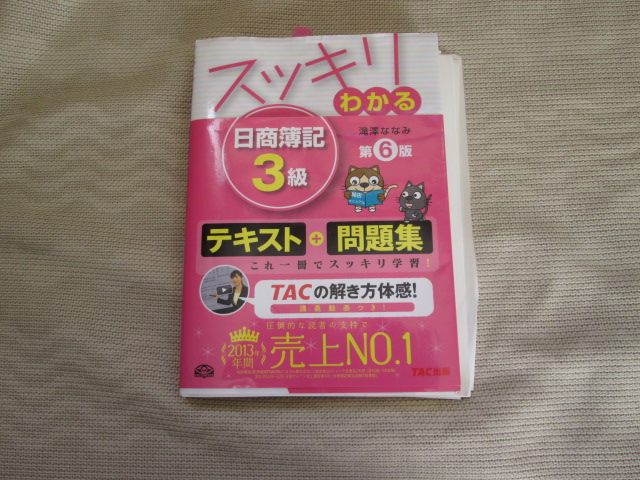

スッキリわかる日商簿記3級

作者:滝沢みなみ

出版社:TAC出版

この本を1ページ目から丁寧に読めば、簿記の何たるかを理解できるはずだ。筆者の経験ではこれ以上わかりやすく書かれた参考書は知らない。少々回りくどいほど同じイラストが出てくるが、理解しやすくするにはそれしかないだろう。基礎を固めるには最適な参考書といえる。この本の欠陥があるとすれば、仕訳の説明に大半を要していて、実際に試験に出される試算表、精算表、伝票などの説明が粗いことだ。ただ簿記の能力の7割は仕訳を確実にできることであり、2割は計算力、残りの1割が知識だ。つまり仕訳ができないとお話にならないのだ。

とにかくこの本の仕訳篇を、各単元ごとの練習問題を含めて確実に理解しておくのが肝心だ。

注意しておきたいのは、簿記の出題範囲がしばしば変更されていて、古い参考書は使わないことだ。筆者が受験した2016年からは為替手形がなくなり、伝票も3伝票制に変わった。減っただけならいいが増えたのもあるからやっかいだ。古本屋で簿記の本を買うのはおすすめしない。日商簿記の公式Webサイトをチェックして、最新版の参考書を購入するべきである。

ii,使用したアプリ

パブロフ簿記3級日商簿記仕訳対策

wills.co.ltd

600円

今や資格の勉強でスマートフォンアプリを利用するのは常識だ。筆者はAndroidユーザーなのでApple対応版は存在するのか知らないが、このアプリはおすすめできる。600円とアプリにしてはやや高額ではある。しかし仕訳の勉強に関する限りこれに勝るものはないだろう。

前述の参考書を読んで、何となく簿記というものがつかめたら、どんどん問題をやっていくべきである。問題の解答は選択式で、試験本番の記述式とは大いに違うものだが、仕訳対策としてはこれで十分である。問題数も十分ある。このアプリのいいところは以下の通りである。

・問題の解説が簡潔

・自分の解答と正答を比較できる

・間違えた問題だけを復習できる

・それとは別に問題にチェックをいれて復習できる

・出題範囲の対応や誤りが自動的に更新される

・模擬問題をダウンロードできる

このアプリを電車の待ち時間などのスキマ時間にやっていけば、自然と仕訳の能力が上がってくる。膨大な問題数だが、これを100%正答できないと合格は覚束ないだろう。

いきなりアプリを購入するのに抵抗があるなら、無料のLite版があるのでそれを試してみるといい。

実のところ、資格に関するアプリは、値段が高ければ高機能とわけではなく、特にマイナーな資格はいい加減な内容のアプリが多い。しかしこのパブロフシリーズは良心的なのでお勧めできる。

ii,参考にしたブログ

パブロフくんが日商簿記2級、3級を目指すブログ

どんな資格の勉強でも「何でこうなるのかわからない」といった壁にぶち当たるものだし、「試験に合格するコツは何か」とかいう情報は欲しいものである。

幸い簿記は人気のある資格なので、多くの人がわかりやすい解説を提供している。極端なことをいえば、わからない語句をグーグルで検索すれば、ほぼ疑問は解決するだろう。

筆者が多用したのは

「パブロフくんが日商簿記2級、3級を目指すブログ」

である。名前から推察されるとおり、前述のアプリの作成者が書いているブログだ。試験情報、試験範囲、試験対策勉強法、試験前日の過ごし方、電卓の使い方など多岐にわたっている。多少回りくどい感があるが、Youtubeにビデオ講義もアップしている。もちろん無料で視聴できる。筆者は「どうすれば簿記3級に合格できるか」ということを、今まさに書こうとしているのだが、このブログはここで改めて書くまでもないほどの情報量だ。

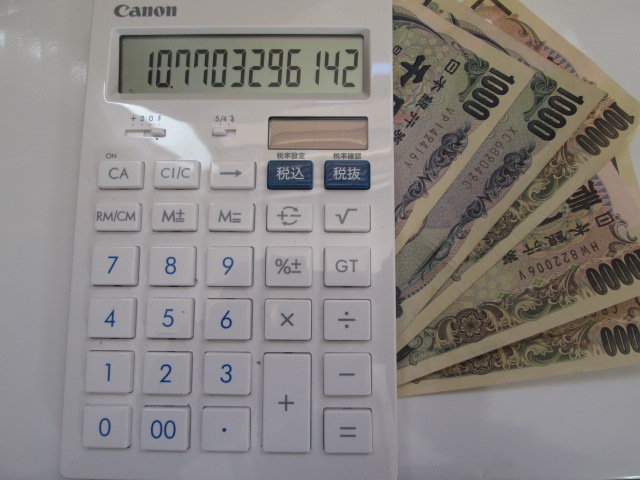

iii,使用した電卓

電卓は100円ショップでも売っているが、耐久性や信頼性が低い。試験中に壊れたらお手上げなので、しっかりした電気屋さんで買うべきである。シャープ、カシオ、キャノンが電卓御三家。それぞれに性能に差はほとんどないので、メーカーは好みで選べばいい。

筆者が重視したのは以下の点である。

イ、キーを押しやすさを重視してある程度の大きさがあること

ロ、00キーがあること

ハ、メモリー機能を持つこと

ニ、平方根を計算できること

ホ、消費税計算ができること

簿記に絶対必要なのはイロハである。小さい電卓は指が絡んで速く打てない。時間が勝負の簿記試験では絶対不利である。00キーがあればたとえば20000なら3回のキータッチですむ。これは時間短縮効果が大きい。メモリーがあれば中間計算値を紙にメモする必要がないので時間短縮できる。ニからホは簿記試験には必要がないが、例えば電気や統計関係の資格の勉強をするならば平方根は必須である。税率計算ができれば普段の生活に便利だ。電卓は10年以上使えるのでいいのを選んでおくべきだ。

↑筆者が使った電卓(CANON製)

iv,勉強時間

巷では簿記3級は簡単だ、独学で1週間でできるなどと書いているが、それはおそらく頭のいい人なのだろう。筆者の経験では、知識がゼロなら1ヶ月はかかると思う。また会社勤めの方なら勉強時間は限られるから、2ヶ月は見ておいた方がいい。ただしそれは仕訳の仕込み時間を含めてだから、過去問の演習は1ヶ月前からでも大丈夫だろう。

3.簿記勉強のテクニック

i,仕入れと売り上げ

複式簿記では左に借方(かりかた)、右に貸方(かしかた)を書く。ここでの借貸には特に意味はなく、何となくそうなっているらしい。左右どちらに借方だったかというのを覚えるのに、ほとんどの簿記の本はこのように説明している。

・「かりかた」の「リ」は文字が左に伸びているから左

・「かしかたの「し」は文字が右に伸びているから右

というものである。

借方、貸方についてはこの動画が詳しい

しかし試験でどっちがどうだということは問われない。別にこれを覚える必要はない。むしろ覚えなければいけないのは「仕入(しいれ)」と「売上(うりあげ)」がどちらにあるかである。一般には仕入が左、売り上げが右である。

覚え方は若干複雑である。

・「仕入(しいれ)」の「し」は右に伸びているが逆の左にある

・「売上(うりあげ)」の「り」は左に伸びているが逆の右にある

「逆の」というのがポイントである

とにかく、簿記では「仕入」ときたら左の借方に書き、その右には現金、当座預金または買掛金、「売上」ときたら右の貸方に書き、その左には現金または売掛金を書く。

「仕入」は左、「売上」は右

と反射的に書けるようになることが簿記合格への第一歩である。

ii,資産、負債、費用、収益の関係

簿記の勉強を始めると、まず最初に資産と費用は借方、負債と収益は貸方と説明される。大雑把にいって資産は現金、負債は借金なので、ここから「資産はあったらうれしいもの」「負債はない方がいいもの」として解説される。しかし「あったらうれしい」収益が貸方にあって、「ない方がいい」費用が借方にあるのは疑問に思うはずだ。筆者が最初の2回で受験で玉砕したのは、ここが理解できなかったからだ。

筆者はこのように考えた。

イ、商売を始める

商売を始める場合、まずは元手の資本金と借金をするはずだ。この場合の仕訳はこうなる。

| 借方 | 貸方 |

| 現金 1000 | 借入金 500 資本金 500 |

元手の現金は資本金として500円、借金は500円の合わせて1000円だ。複式簿記は何かが増えたら、その理由または結果を反対側に書くというのが基本だ。この最初の仕訳を見てまずはそれをイメージしてもらいたい。ここでは資産である現金が増え、その代わり負債の500円と資本金500円が増えたというわけだ。

ロ、まずは備品を購入

最小限の行商をはじめるにしても備品やら筆記用具などの消耗品が必要だからそれを買う。

| 借方 | 貸方 |

| 備品 500 消耗品 50 | 現金 550 |

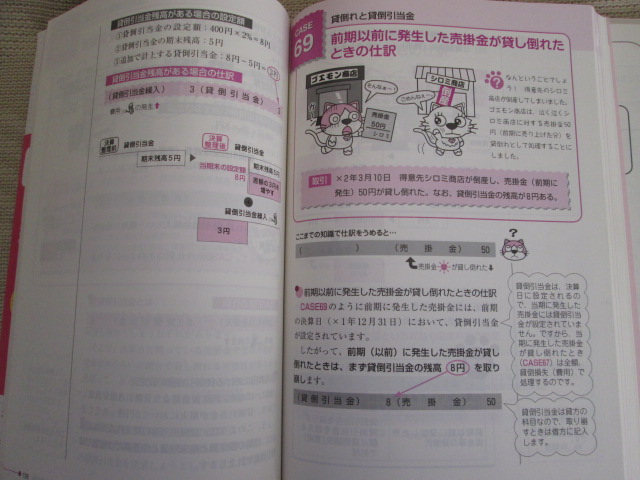

ここでは備品と消耗品を合わせて現金550円で買った。現金550円が減少したから貸方に550円を書く。減った理由が備品と消耗品だったというわけだ。現在現金は450円である。この場合は備品と消耗品が増えたけど、資産である現金が減ったというわけだ。簿記の世界では消耗品と消耗品費では扱い方が違うのだが、ここでは資産としている。また備品も経年劣化するので減価償却という概念がある。この消耗品と減価償却が毎年のように試験に登場するのでよく理解しておくこと。

ハ、商品を仕入れる

| 借方 | 貸方 |

| 仕入 300 | 現金 300 |

売るための商品を仕入れた。商品とは「米屋が米を買う」場合の米に相当する。現金が減ったので、貸方に300円と書く。前述したように仕入(シイレ)は左です。

ニ、宣伝する

| 借方 | 貸方 |

| 宣伝費 50 | 現金 50 |

商品を売るために広告を打った。ここで初めて費用が登場する。宣伝費を50円払ったというわけだ。貸方に50円と書くのはもうパターンでわかるだろう。

ホ、商品が売れた

| 借方 | 貸方 |

| 現金 500 | 売上 500 |

300円で仕入れた商品が500円で売れた。現金500円が増えたので借方に記入。その理由が貸方に売上となる。前述したように売上(ウリアゲ)が右。

ヘ、借金を返済

| 借方 | 貸方 |

| 借入金 500 | 現金 500 |

借金を返済を催促された。親類に借金したので金利はタダにしてくれたことにする。貸方にあった借入金が減るので、反対の借方に書き、そのかわり資産の現金が減った。

ト、さあ決算

| 借方 | 貸方 |

| 現金 1000 備品 500 消耗品 50 仕入300 宣伝費 50 現金 500 借入金 500 |

借入金 500 資本金 500 現金 550 現金 300 現金 50 売上 500 現金 500 |

話を簡単にするため、ここで決算を迎えたとする。ここまでの仕訳をまとめると上のようになる。まずは現金に注目すると借方と貸方のそれは次のようになる。

借方=1500 貸方=1350

借方の方が150円多い。つまり現金が150円残っているわけだ。借方と貸方を同額にするにはどうすればいいか。それは貸方に150円足せばいい。

| 借方 | 貸方 |

| 現金 1500 | 現金 1350 収益 150 |

要するに、この150円が仕訳での収益となるのである。これが右側の貸方に収益がくる正体になるのである。

費用はどうかいうと、仕入れた商品が売れずに、決算を迎えたと考えればいい。

| 借方 | 貸方 |

| 現金 1000 備品 500 消耗品 50 仕入300 宣伝費 50 借入金 500 |

借入金 500 資本金 500 現金 550 現金 300 現金 50 現金 500 |

同様に現金に注目してみると、

借方=1000 貸方=1400

今度は貸方の方が400円多くなる。同額にするには借方に400円を加える。

| 借方 | 貸方 |

| 現金 1000 費用 400 | 現金 1400 |

費用が400円。つまり400円の赤字となるわけだ。これが費用の正体である。赤字なのに借金を返済したのは、ちょっと無茶なのだが、まあせかされて温情で返済したと考えるとする。この赤字は資本金の500円を取り崩していることになる。

どうだろうか。これで費用、収益がなぜ借方、貸方にあるのかおわかりいただけたのではないか。筆者はこのように実際に商売したことを考えて、ようやく理解できた。特に最初の資本金から現金を元入れするところは簿記の概念上重要なので覚えておくことだ。

iii,仕訳をすばやくするには

簿記の試験では第3問が最も時間を要する。ここは多くの仕訳を誤ることなく、計算用紙に書いていく必要がある。売上とか仕入、売掛金に買掛金とかよく似た字面もあるし、減価償却累積金とか書くのも嫌になるのもある。また50,000とか0を書くだけでも面倒で時間がかかる。

そこで筆者は以下のような略号を考えた。

売上げ=売

仕入れ=仕

売掛金=U

買掛金=K

支払手形=シT

受取手形=ウT

減価償却費=dep(depreciation costの略)

減価償却累積金=るい

50,000=50,---

まず、仕訳に頻出し、かつ重要なのは、売上、仕入、売掛金、買掛金である。売上を売、仕入を仕の一字に省略する。売掛金と買掛金は、これらと間違えないようにまた目立つようにU、Kのアルファベットで書く。手形は同じくTで表して、支払手形をシT、受取手形をウTとした。売上、仕入をウ、シにしなかったのはこの手形と間違えないようにするためにである。

長い減価償却費はdep、減価償却累積金は「るい」とした。

そして、これが一番重要だ。簿記では千円以上の単位を扱うことが多い。それを丁寧に,000と書いていては時間がかかる。千円以下の単位ですべてゼロなら、「,---」とコンマと横棒に省略するのである。

4.合格点を取るために

簿記3級の試験は大問5つで構成されている。

1,仕訳問題(5題) 配点20

2.帳簿記入(商品有高帳、補助簿の選択など) 配点8~10

3,試算表 配点30~32

4,伝票会計など 配点8~10

5,精算表または財務諸表作成 配点30~32

簿記を勉強したことがない人は、何のことだかわからないかと思う。それはさておいて、まずはこの簿記3級の合格点は70点だということだ。この配点を見ると、1,3,5の奇数問題が全問正解ならそれだけで合格だ。つまり偶数問題の帳簿や伝票会計は面倒な割には配点が低いので、勉強は後回しでよいわけだ。極端なことをいえば試験前日にやってもいいのである。

そのかわり奇数問題は確実にモノにする必要がある。まずは第1問の仕訳問題は5題しかなく難易度も低いのに配点が大きい。ここは絶対満点を取らないといけない。筆者が仕訳が重要だといった理由はそこにある。実際の試験では、この第1問は7分程度で解答する必要がある。そうしないと第3問、5問をやっている時間がなくなるのである。

次に試算表はある一定の期間の取引を重複に注意しながら仕訳し、それを勘定科目ごとに合計していって、その金額を借方と貸方にある前月の繰り越しと合わせる。つまり、ここでも仕訳がでるので、それが重要になってくるわけだ。

試算表で超重要なのは合計試算表と合計残高試算表を間違えないことだ。

試算表の左端と右端に「○月○日合計」と書いているのは、合計試算表で、この場合借方、または貸方の繰り越しと合わせるだけでいい。

試算表の借方左端と貸方右端に「残高」と書いているのは、資産または費用であれば、借方の合計から貸方の合計を引き、負債または収益ならば、貸方の合計から借方を引いた金額を記入する必要がある。

やってしまいがちなのは合計試算表なのに残高試算表の計算をしてしまうことだ。この場合、仕訳も計算も合っているのに、0点となってしまう。

http://pboki.com/boki3/trial/tb.html

↑上記の問題のパブロフによる解説

それから、借方と貸方の合計が合わなくても気にしないことだ。試験には部分配点があるし、過去の傾向から合計が合っているかどうかは配点されないからだ。

第3問は簿記の試験でもっとも時間がかかるので、確実な仕訳と慎重な計算が要求される。

第5問の精算表は商店の決算書というべきものだ。年度末時点の試算表から、繰り越し、見越し、前払い、未払いなどの修正仕訳をして、損益計算書と貸借対照表を作成する。試算表ほどではないが仕訳の知識がないと解けないのはいうまでもない。それと保険金などの前払い金や未払い利息を月割りで処理したり、消耗品費を消耗品に振り替えたり、繰越商品の精算に関する知識が必要だ。精算表作成は借方、貸方をチェックできるので割とわかりやすいのだが、精算表なしでいきなり損益計算書と貸借対照表を作成する問題が出されることがある。この場合は計算用紙に精算表を書いていくことになるが、その分間違えやすくなるので注意が必要だ。

第3問と第5問でそれぞれ30分から40分の時間を要する。試験時間は120分だから第1問3問5問だけで90分を要するので、第2問4問は30分程度しか時間がないことになる。

しかし第2問4問はそれほど難しくない。伝票問題は仕訳がわかっていれば、簡単に解けるし、帳簿に関しては繰り越しとか先入れ法とか移動平均法とかがややこしいけど、それほどの時間を要しない。おそらく両方で20分程度でできるはずだ。重要なのはヤマ張りをしないことで、過去問で既出しているパターンを浅く広く理解しておくだ。奇数問題さえ完璧なら0点でもいいし、部分配点で得点できれば幸運だったと思えばいいのである。こういう資格試験は合格点に達すればいいのであって、満点を取る必要はないのである。

そして最後の10分は見直しをすること。筆者も経験したが、じっくり見直すとケアレスミスはあるものなのである。これだけでも10点は上積みできる。見直しの10分を作れるくらいの実力をつけて挑みたいものだ。

5.過去問の取り組み

参考書を読んで簿記をまあある程度理解できた。仕訳もアプリでほぼ完璧にできた。この段階になったら、過去問の演習に取りかかる。簿記3級は過去問の傾向から大きく逸脱した問題は出題されないから、過去問演習は重要である。

過去問はTACや大原専門学校のサイトから簡単に入手できる。簿記試験は問題にあらかじめ書かれている数字の横に書き込まないと計算しにくいので、紙代は膨大になるが、PDFファイルを印刷した方がいいだろう。

過去問はその実施回ごとに2時間の制限でやってもいいのだが、たぶん最初にそれをやると、時間が足りなくて挫折する可能性が高い。

筆者のお勧めは第1問の仕訳を入手できる過去問をすべてまずやってしまうことだ。パブロフのアプリをやった後なら、ほぼ満点のはずだ。間違えたところをチェックする力試しが目的だ。ただし為替手形は2016年以降は出題範囲から除外されたのでやらなくてもいい。

その後はボリュームのある第3問を同様に、過去4回分を連続的にやる。最初は30分ではとてもできず、落胆するが、回数をこなすうちにできるようなるから心配しなくていい。

最初のうちは第3問だけで精一杯だと思うが、第5問も同様に過去4回分をやる。サラリーマンの場合、平日は2時間勉強できればいいところなので、一日に第3問と第5問を1回ずつやるつもりで進めればいい。間違えたところは自分の弱点なので、そのポイントノートに記載していく。このノートは試験前日、および試験会場での直前チェックに役に立つ。

ともあれ1週間あれば奇数問題攻略の取っかかりができるはずだ。これを同じ問題であと1週間、もしくは2週間、つまり3回転すれば相当実力がつくはずだ。

次に実践問題に入る。過去問はつまりは過去に出た問題で、次にはそれに似た問題は出るが同じ問題は出ないのだ。そこで予想問題をやってみるのが重要だ。一番確実なのは大原やTACなど専門学校の模擬試験。さすがにそこは有料だけあって精度が高い。しかし独学者には無縁だ。参考書や問題集に申し訳程度に模擬試験がついているが、これはもう一つ精度が低いようだ。考えてみれば出題者もその模擬試験と同じ問題の出題は避けるだろう。むしろそれは出ない問題と考えるべきだ。

筆者のおすすめはパブロフ簿記アプリ購入者が無料でダウンロードできる「過去問を分析した作った120分の実践問題」だ。これは6回分ある。実はそこに書かれたURLにアクセスすれば購入者でなくても入手できる。それぞれに詳しい解説もついてる。過去問をやる時間のない人は、この実践問題だけでも合格点に達すると思われる。

筆者は6回分を3回転することにした。この時点では第2問4問に必要な伝票や帳簿の知識はなかったのだが、実際に持っている知識だけで解いてみて、間違えたところを覚えることにしたのだ。参考書を読んでも眠たくなるだけだ。

3回転だから3週間かかることになる。最初にやってみた結果は50点とかがっかりしたが、やっているうちに60点、70点、たまに80点とれる時もある。しかしなかなか80点以上にはならない。とにかく前の自分よりよくなったらそれは成長していると確信しながら勉強を進めることだ。

6.最後の1週間の過ごし方

さて過去問も、模擬試験もやった。ここまでで何回やっても正解だったところは頭に入っているからもうやらなくていい。問題は何度やっても間違えたところ、つまり苦手を克服することである。

過去問、模擬試験を採点して、苦手問題をピックアップする。それを重点的にやっていくわけだ。ここまで来ると、2時間あれば、第3問のボリュームでも3問ぐらいはできるようになっている。土曜日は最終チェックに回したいから、月曜日から金曜日までの5日で2回繰り返すとして6問の苦手問題をセレクトする。これを平日できれば3問、最低でも2問やるようにする。そうすれば、苦手は自信に変わっていくだろう。

最終の土曜日は終日時間が使えるので、パブロフの実践問題6回分を全部やるつもりでいきたい。実際何回もやっているので1回2時間はかからず、1時間半ぐらいでできるはずだ。これを夕食までに完了すること。

夕食後はチェックノートを見直して苦手の確認。それから重要度の低い伝票や帳簿の再確認をする。とにかく不安で仕方がないが、睡眠不足は集中力を低下させるので、ほどほどに切り上げて、できるだけ早く寝るのが重要である。

7.試験本番を迎える

2016年10月3日にインターネットで受験を申し込んだ。簿記の勉強は申し込んだ頃から始めた。仕訳で1ヶ月。11月からは過去問。なぜかペースが上がらず、模擬試験の全通しを始めたのは試験本番3日前だった。時間が足りないので、金曜日の午後から半日有給休暇をもらって勉強時間に充てた。

土曜日は家事と甘いものを食べたくなったのでコンビニへチョコレートを買いに行った以外は、ほぼ勉強に専念した。6回分の模擬試験はすべて合格点だった。しかし帳簿決算に不安が残った。最後に模擬試験のうち間違った問題を集めて再挑戦。これは60点だったが、前に説明した合計試算表なのに借方貸方の引き算をやってしまったのが原因だ。

最後に商品有高帳の勉強して早い目に寝た。

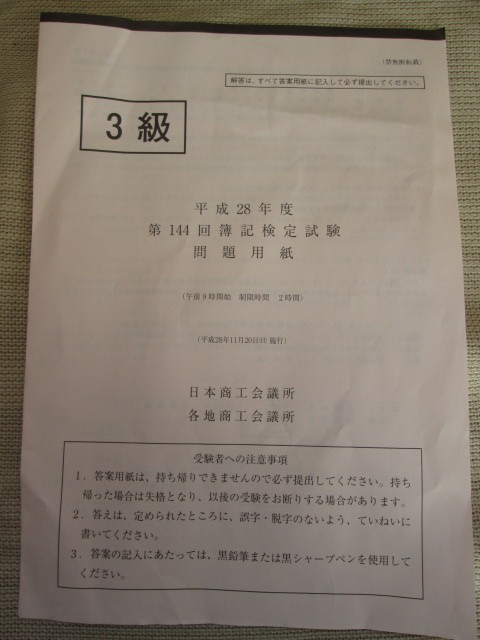

そして11月20日、試験本番を迎えた。

朝食後、会場の出発まで時間があるので決算締め切りの勉強などした。

バイクで向かった試験会場。会場は和歌山県立商業高校。商業学校なので女子が多い。教室も何かこぎれいな気がした。

↑試験会場の”県和商”

↑試験のあった教室

↑試験問題の表紙

試験開始は9時からとなっていたが、説明開始がその時刻ということで、実際に開始したのは9時12分だった。まずはざっと問題を眺めてみる。

第1問 仕訳5題

第2問 備品の減価償却

第3問 合計試算表

第4問 伝票会計の仕訳日計表

第5問 貸借対照表・損益計算書

ざっとみて、素直な問題が多い。この試験で合格しないとやばいなと思った。1,3,5,2,4の順で片付けた。合計試算表は残高試算表ではないことをないことを確認した。貸方と借方の合計が合わないが気にしない。備品の減価償却は正直よくわからなかった。時間は2時間目一杯つかった。最後の見直しで貸借対照表の計算間違いを見つけた。

合計試算表の合計が合わなかったので、どこかで計算が間違っている訳だし、減価償却も確信が持てなかったので、自信満々とはいかないが、どうにか合格点に達しているように思えた。

8.合格発表

翌日には資格の大原などで模範解答が発表されたが、簿記は問題用紙を持ち帰られるが、解答を書き込む時間がないので、答え合わせができない。したがって、合格発表のある11月28日まで模範解答を見ずに待つことにした。

そして合格発表の日がやってきた。受験した都道府県の商工会議所のウエブサイトに合格した受験番号が発表させる。その日は仕事で、発表は午後。仕事が終わって、スマホでさっと見てもいいのだが、帰宅してからパソコンでじっくり見た。

受験番号があった。合格だ。祝杯でジントニックを飲んだ。

合格証は商工会議所に取りに行くか簡易書留で郵送してもらうかである。12月17日、合格証が届いた。

この試験の合格率は52%ということだ。簡単な問題でよかった。資格試験というのは簡単な試験の後は難しくなって合格率が下がり、そうなるとこれではまずいと考えるのか、試験が簡単になって、合格率が上がるのである。実際前々回の試験の合格率は30%台であった。努力もそれなりにしたつもりだが、やはり幸運に恵まれたといえる。

さて筆者はこうして簿記3級の合格証を手に入れた。簿記3級は個人商店の経営に必要な能力を問うもので、会社の経理部を目指す人には不十分だ。モノをいうのは簿記2級だ。簿記2級は商業簿記の他に工業簿記も対象になる。モノを仕入れて利益をつけて得るだけの商業と異なり、工業は材料を購入して、加工して、必要に応じて在庫して、売らないといけない。商業より難しいのは明らかだ。簿記3級の感触からすると、2級は倍ほど勉強すれば、合格できるかもしれない。でも今のところそのような気力が沸かない。どうせならもっと他の資格を取りたいと、移り気な筆者は思うのである。

ところでこの記事を読んで、簿記3級に興味を持った人にはちょっと他の資格と比べて有利なことをお教えしよう。それはこの資格が低予算で取得できることである。筆者がこの簿記3級に要した費用は以下の通りである。

簿記3級受検料 3218円

参考書 1026円

簿記アプリ 600円

切手代 476円

合計 5320円

まず受検料が安い。記述式で採点も面倒なのに、どうやってこの低価格を実現しているのだろうと思う。一般的な資格試験はだいたい6000円ぐらいだ。

参考書も前述の1冊で十分だ。次にアプリとパソコンでわからないところを検索し、あとはひたすら過去問と模擬試験を繰り返すだけなのだ。今時5000円台で、ある程度の努力で、そこそこ知名度のある資格を取れるのはなかなかない。

最近、日商簿記の受検者は減少しているというが、決してその魅力は衰えていない。「何か資格を取りたいけど、何が手頃かなあ」と考えている老若男女に簿記は自信を持って勧められる資格だ。

↑お約束の合格証

タグ:簿記3級 勉強法

コメント 0